新能源■一只低估的优质消费股

文章图片

文章图片

文章图片

文章图片

前言:

燕塘乳业是广东区域性乳业龙头 , 品牌认知度高 , 目前新建产能逐渐释放 , 有望解决多年以来的产能瓶颈问题 , 进一步拓展大湾区市场 , 使业绩稳步提升 , 实现戴维斯双击 。

燕塘乳业产品

一、产品优质 , 营收稳步增长

燕塘的产品主要包括液体乳(33.54%)、乳酸菌(28.16%)和花式奶(36.34%)

2019年 , 燕塘乳业营收14.71亿 , 同比增长了13.38%

近年来 , 燕塘乳业的营收表现出稳步增长的态势

燕塘乳业历年营业收入

我们通过营收来观察燕塘的经营情况 , 通过计算 , 燕塘的8年营收复合增长率为10.76% , 5年营收复合增长率为9.14% , 3年复合增长率为10.12%

可以看到 , 近8年来 , 燕塘的营收增长非常稳定地保持在10%左右 ,, 在15、16年乳业市场竞争最为激烈的时候也保持了增长 。

消费品的营收增长一般来源于几个方面:

1、提价

2、加大营销力度

3、渠道拓展

4、自然增长(购买力)

在我看来 , 对于消费品来说 , 营收的增长是非常重要的 , 特别是在产品结构和经营策略没有明显变化的时候 , 营收的稳步增长一定程度上代表了消费者的认可和忠诚度 , 因此我们可以判断燕塘具有一群稳定且忠诚的粉丝 。

然后营收的增长有可能是通过一些激进的手段促成的(比如降价、不计砸钱营销) , 所以我们还要观察另外的一些重要指标来辅助我们的判断 , 比如毛利率

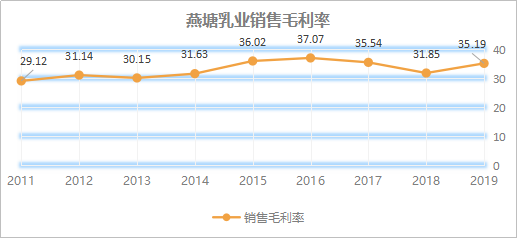

(二)毛利率稳步提升

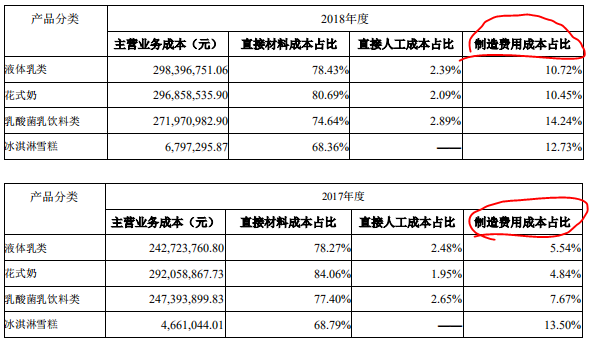

燕塘的毛利率自17年之前都呈现了上升的趋势 , 17、18年下滑了两年 , 19年又重新回升 , 然而17、18年毛利率的下滑的关键因素在于燕塘新工厂的投产

燕塘乳业毛利率

燕塘新工厂投产新闻

由于新增折旧的一部分算在了主营业务成本上 , 这就造成了2018年毛利率受到了很大影响 。 同时 , 2018年净利润、经营现金流的异常主要也和新工厂投产有关系 , 后面我会讲到这一点 。

来源:燕塘乳业年度报告

剔除这部分折旧的影响 , 实际上2018年燕塘的毛利率仍然在35%以上 , 因此这几年燕塘的产品仍然保持着较强竞争力

(三)品牌价值助力市场竞争

燕塘的营收稳步增长 , 那这种增长是否是靠大量的营销费用拉上去的呢?我们通过销售费用/营收这个比率来考察一下 。

燕塘销售费用/营收

该比率在15年有个大幅度的攀升 , 15年财报的管理层讨论分析说到“2015年 , 国内乳制品行业竞争异常激烈 , 市场与消费整体低迷 , 公司经营发展充满挑战” , 可见15年的市场竞争确实激烈 , 也确实对燕塘造成了一定的影响 , 燕塘不得不提高销售费用 。 然而 , 在2015年如此的激烈竞争之下 , 燕塘仍然取得了8%的营收增长和21.5%的净利润增长 , 同时16年之后 , 该比率又重新下降 , 市场竞争的影响有所缓和 。

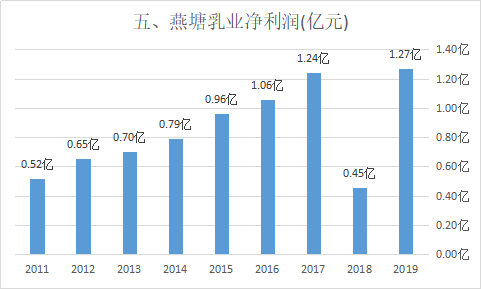

(4)净利润受折旧影响大 , 利润含金量高

燕塘净利润8年复合增长率为11.8% , 5年复合增长率为9.96% , 三年复合增长率为6.2% , 因为18年新工厂投产计提折旧的原因使得近三年的净利润数据异常 , 因此净三年复合增长率并不能反映企业的真实经营水平 , 我们更加关注8年复合增长率的水平 。

- 我是一只喵|美腿女艺人,我只认杨幂

- 半导体■半导体走红,22只低估值优质潜力股出炉,(002463)低估值0.56

- 新能源汽车|推动节能减排!新能源汽车助力建设青山绿水活动举行

- 【美国】中信证券:低估值板块的补涨是未来风格切换的预演 仍将持续1~2周

- 美国|美国疫情严重程度被大幅低估 实际感染人数或是现有数据10到24倍

- 时尚街拍酱搭|连衣裙搭老爹鞋走夏日穿搭,搭配运动风帽子包包,背面有一只眼睛

- 切换|[研报]中信证券:低估值板块的补涨是未来风格切换的预演

- 切换|中信证券:低估值板块的补涨是未来风格切换的预演 仍将持续1~2周

- 金融|中信证券:低估值板块的补涨是未来风格切换的预演 仍将持续1~2周

- 国际纵横|美国10年后才能缓过来,新冠病毒破坏力被低估!特朗普误判闯大祸