格林美完成非公开发行

文/李明

5月19日晚间 , 格林美发布《非公开发行A股股票发行情况报告书暨上市公告书》 , 显示本次非公开发行已顺利完成、共募集资金24.25亿元 。

【格林美完成非公开发行】自今年2月14日再融资新规落地 , 至今已满3个月 。 新规对于科技含量高、合规性和财务指标比较好的优质企业 , 在再融资方面给予更多的扶持 。 格林美作为电池材料领域连续数年稳健发展的质量型企业 , 本次发行成功引入了产业投资者、地方国资、公募基金、保险公司、证券公司、QFII , 知名私募及高净值个人投资者等 , 几乎囊括了所有类型的投资者 。

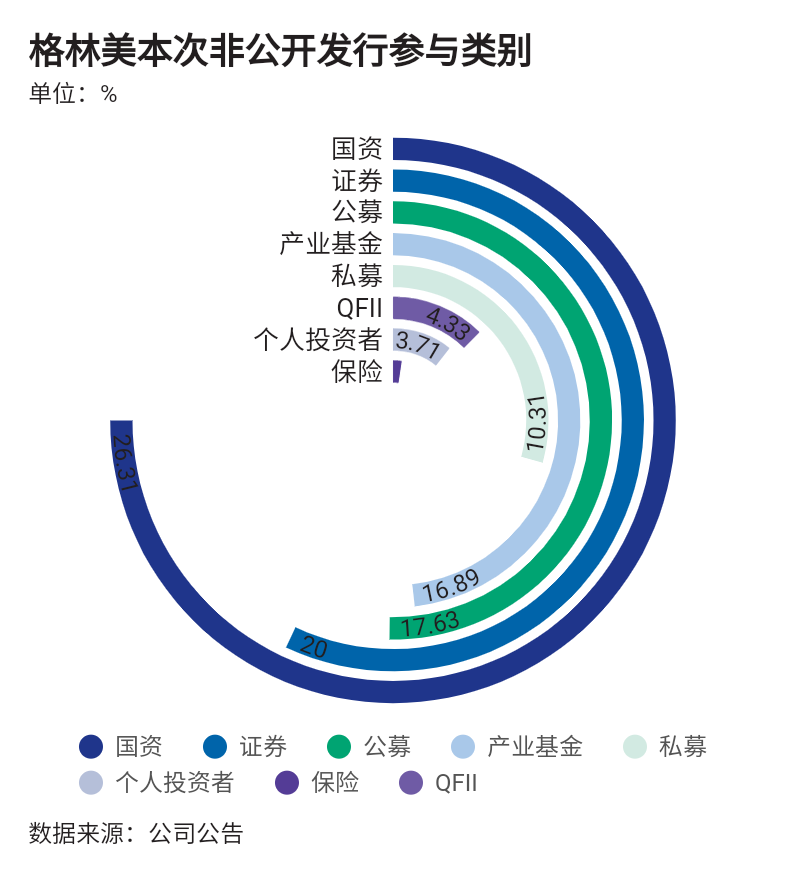

获28家投资者参与 , 国资占比26.31%

公告显示 , 本次非公开发行引入投资者数量达28家 , 其中券商6家 , 公募基金5家 , 国有资本5家 , 私募基金4家 , 高净值投资者3家 , QFII外资机构2家 , 产业基金2家 , 保险1家 。 24.25亿元的入资占比中 , 国资和证券分别达到26.31%和20% , 其中不乏北京能源集团、南方基金等业内知名投资者;另外 , 本次格林美非公开发行也吸引了JP Morgan及UBS AG的参与 , 成为近年来A股历史上为数不多引入多家QFII(合格的境外机构投资者)的定增项目 。

文章图片

综合来看 , 本次非公开发行体现了格林美多元化的投资者结构 , 是企业稳定增长面和行业地位或市场认可的直接反映 , 为格林美“城市矿山+新能源材料”绿色产业发展战略提供资金保障 。

成功募集24.25亿元 , 新能源电池材料行业龙头地位得巩固

通过公开与非公开渠道募集资金是A股上市企业的重要融资手段 , 企业的经营基本面与行业发展前景是否得到市场的认可 , 直接关系到募资结果 。 近年来 , 上市企业募集金额不足、价格倒挂时有发生 , 而从格林美近几年的募资结果来看 , 公司的发展模式、经营基本面以及行业地位已被资本市场认可 。 本次格林美成功募集24.25亿元 , 为巩固其在新能源电池材料行业的龙头地位增加资金保障 。发迹于电子废弃物回收领域的格林美 , 目前已横向发展成“城市矿山+新能源材料”双驱主营模式 , 据公司公布的2019年报 , 去年实现营业总收入143.54亿元 , 利润总额8.67亿元 , 归属于上市公司股东净利润7.35亿元 。 全年三元前驱体出货量超过60,000吨 , 同比增加近50% , 年度出货量连续三年居世界前列 , 占据世界市场的20%以上 , 其中高镍和单晶两类高端三元前驱体产品合计销售超过45,000吨 , 占总出货量的75% , 销往全球头部动力电池企业供应链的三元前驱体占总量的70%以上 , 与SAMSUNG SDI、ECOPRO、CATL、LGC、厦门钨业、容百科技、振华等国内外市场主流客户形成战略合作关系 。 未来3年 , 格林美已经签署了30万吨的三元前驱体材料销售长单 。

不惧艰难 , 格林美逆风前行

格林美总部位于深圳 , 但湖北地区一直是其主要的生产基地----约70%的产能布局于此 。 但天有不测风云 , 突如其来的新冠肺炎疫情让经济面遭受重压 , 格林美湖北地区一季度运营也受到一定冲击 。据格林美官网显示 , 荆门市格林美新材料有限公司(以下简称“荆门格林美”)、格林美(武汉)城市矿产循环产业园开发有限公司等都是其公司的重要组成部分 。 荆门格林美先后被认定为国家城市矿山循环利用示范基地 , 国家电子废弃物循环利用工程技术研究中心、国家循环经济教育示范基地等荣誉称号 。

早前有投资者就疫情影响在互动平台上向格林美提问 , 公司表示:格林美业绩从二季度开始 , 钴产品(钴粉与四钴)、再生循环等业务非常兴旺 , 都好于去年同期 , 三元前驱体也开始恢复 , 有信心稳定2020年业绩预期 。

企业的长期发展与运营 , 离不开其产品在市场中的认可 , 更离不开资金的管理与驱动 。 非公开发行作为企业的正常融资手段 , 是上市公司在企业运营中资金诉求的表现形式 。 在当前国内疫情的后时期 , 增加企业的资金储备更有利于公司面对未来复杂的运营和出口环境 。

制造业目前仍然是我国国民经济的“压仓石” , 本次疫情短期内对国内、国际供求关系的振动 , 势必会对制造业企业造成一定的影响 。 以格林美为代表的传统制造业企业 , 在此次疫情之中通过灵活的线上办公、远程管理等方式规避企业在特殊时期的停营风险 , 并在抗疫中通过捐款、捐物等方式 , 表现出强大的社会责任感的精神值得赞许!

(本文不构成任何投资建议 , 信息披露内容以公司公告为准 。 投资者据此操作 , 风险自担 。 )

- 新华网|内蒙古春播结束 超额完成国家下达粮食播种任务

- 央视网|同比增长17.7%,二连浩特铁路口岸进出口量完成814.11万吨

- 每日经济新闻|青松股份:减持计划完成 股东柯维龙合计减持1416万股

- 内蒙古春播|内蒙古春播结束 超额完成国家下达粮食播种任务

- 的触摸屏完成,而触摸屏技术也是在艰难中发展起来的,只剩下了10美元

- 宫爆体育|CBA重磅签约正式完成!天才后卫投奔马布里 未来让人期待

- 长江网从合同签约到银行面签仅需2小时,二手房过户前流程在这里一站完成

- 标准5G第一个演进版本标准正式完成

- 发布公告|青松股份:减持计划完成 股东柯维龙合计减持1416万股

- 股东|青松股份:减持计划完成 股东柯维龙合计减持1416万股