文章图片

文章图片

2008年“三聚氰胺”事件的时候 , 蒙牛也牵涉其中 , 只是枪打出头鸟 , 主要收拾三鹿去了 , 他们算是逃过一劫 。 这件事对蒙牛的影响还是挺大的 , 当年就亏损了近10亿 。

记得在该事件之前 , 这家企业还在全国各地输出其所谓经营管理的价值观 , 听他们派出的那些人员讲课 , 大有一番几年时间就要超过雀巢的架势 。 但截止2020年 , 雀巢的营收是843亿瑞士法郎 , 约合6000亿人民币 , 而蒙牛是760亿人民币 。

三鹿事件过去快13年了 , 虽然其对奶品市场的影响现在还在 , 比如天价进口或国产奶粉仍然畅销 。 但本次把二维码印在瓶盖里面 , “配合”搞恶俗的浪费投票事件说明 , 蒙牛们却似乎比消费者们更快地忘记了以前的痛 。 正在准备利用互联网和新媒体 , 以及新娱乐工具 , 企图来搞新一轮的“野蛮”生长 。

我们就来看看蒙牛近10年的经营情况吧:

圆的大小代表营收 , 上下位置代表营收增长率 , 虽然2012、2015和2020年等年份营收有所下滑 , 其总体增长还是不错的 , 营收平均年增长10% , 10年增长了1.51倍 。

左右位置代表净利润 , 除了2016年 , 都是盈利的 , 净利润也是逐年增长 , 只有个别年份有所下降 , 净利润平均年增长也是10% , 10年增长了1.58倍 。

疫情下的2020年营收和净利润双双下降 , 我查询了其两年的年报详细数据(不得不说一下 , 他们的年报 , 那可是广告的天下 , 真把一件枯燥的财务工作 , 给搞得五颜六色的) 。 其营收下降情况的细节是这样的:

【营收|“三聚氰胺”事件已经过去了10多年,有些奶企的心思又开始活动了】

蒙牛的液态奶和冰淇淋产品其实就是停止了增长 , 并没有下降 , 主要是奶粉下降了42% , 而且奶粉的营收只有46亿了 。 要知道飞鹤主要以奶粉销售为主 , 营收可是达到了186亿 , 近几年的营收平均增长率超过了30% , 就连2020年疫情下也增长了36% 。

大概率会发生的是 , 蒙牛的奶粉市场份额 , 还要被其他品牌继续抢走 , 蒙牛对此的办法可能并不多 , 只有想出奇招来 , 继续强化自己的优势产品——液态奶和奶品饮料等 。 具体的策略是什么?营销、营销 , 还是营销 , 这是其老办法了 。

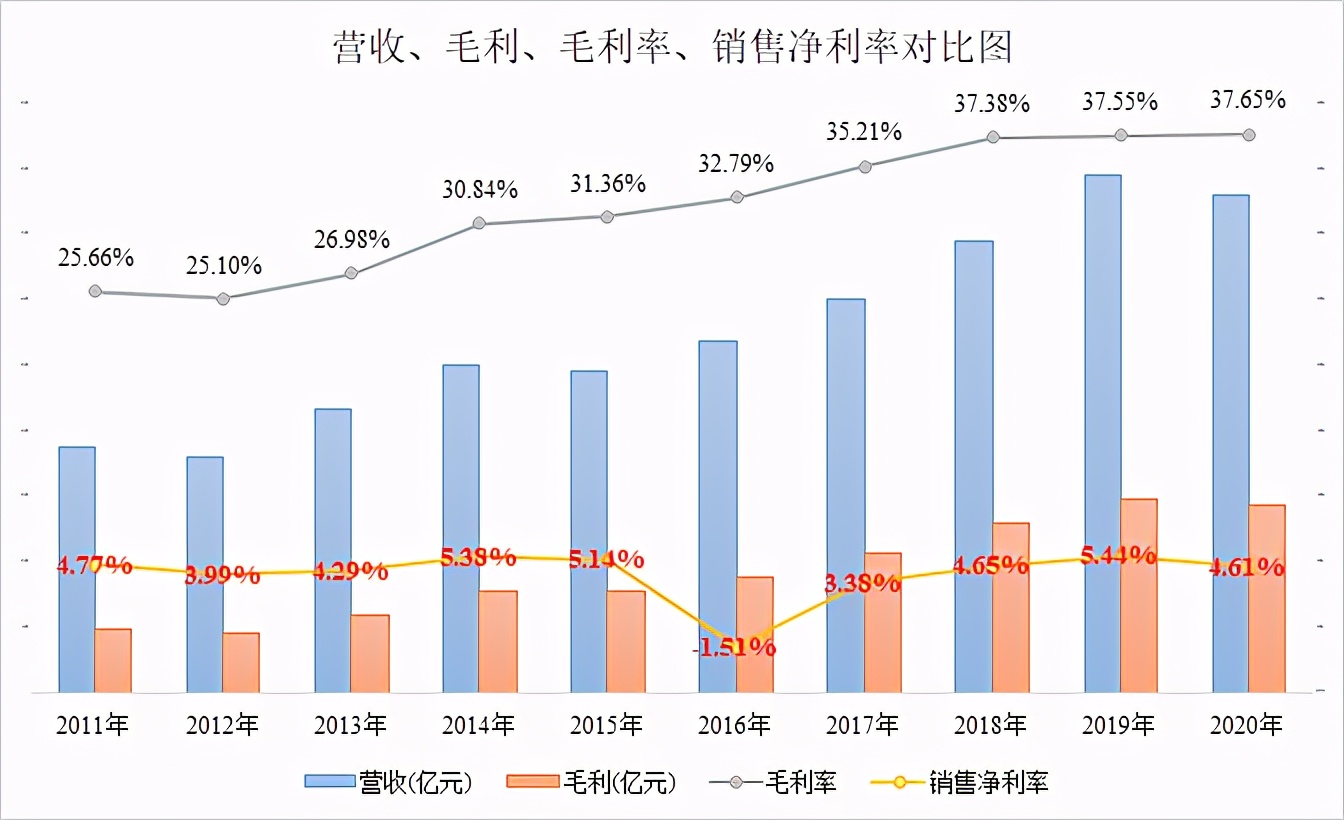

我们看蒙牛的毛利率情况:

从2011年的25%左右的毛利率 , 上升至近两年的38% , 这个毛利率是相当惊人的了 , 就算可口可乐那种卖糖水的公司 , 也只有这个水平了 。 但其销售净利率却是出奇的低 , 只有5%左右 , 利润都到哪儿去了?

前面就已经说过的营销 , 是我们国内传统做大企业的老办法 , 因为背靠14亿人的市场 , 只要靠营销把量给做上去 , 就可以发挥经营和财务杠杆的正向作用 , 然后多花的营销费用算下来还很值 。

近十年来 , 蒙牛的营销支出占营收的比例也是逐年上升的 , 从18%上升到了28% 。 除了亏损的2016年 , 其营销支出都是净利润的5-6倍左右 。

营销是要做 , 但这样的做法是不是过了呢?其实也不全是 , 比如飞鹤和雅力士两家的营销费率也是28% , 可能这就是他们行业的平均水平吧 。 确实是不太可能再高了 , 因为毛利率都才38% , 不可能以后盒子中牛奶不用装了 , 只装矿泉水在里面吧 。

营销是要做 , 而且还要做好 , 但也要适可而止 , 把近三成的收入都投入到营销中去 , 有没有忽视产品质量我们还不知道 。 但这种没有底线的营销 , 是一定会产生像本次这种 , 配合某些娱乐节目搞“倒奶”事件的结果的 。

因为这就是营销预算多了 , 能做的套路都做完了 , 只有出奇招、出怪招了 。 我突然想起了特斯拉的陶女士所说的那句话 , “我们没有媒体广告方面的预算 , 我们也不会花钱在自媒体上投放广告 。 ”

- 韩慧英|见证南北文化交融 山西文水“采茶调”的前世今生

- 周易|让日常生活美起来|隐于市的“江湖人”,午休一小时仗剑走天涯

- 上海|“佳士得上海”迁入新址 外滩再添艺术新空间

- 猪肝|甘甜不上火,护肝又滋补——和“红嘴绿鹦哥”一起迎接初春的暖阳吧!

- 中共一大纪念馆|“伟大建党精神专题展”开启全国巡展!

- 丸子|这是菜市场“最脏”的3种菜,再便宜也不要买,你却天天端上桌

- 艺术培训|德州市文化馆2022年“德艺课堂” 春季公益艺术培训开始招生!

- 文化节|沪上首家传统文化传承中心——“北站传统文化传承中心”揭牌成立

- 艺术|东西方艺术巧妙融合 重庆女孩画“家门皮肤”受年轻人追捧

- 清华大学|美术馆嵌入产业园,上海打开“科创+文创”新模式