「阅文集团」阅文集团能成为东方漫威么,是什么导致上市后市值蒸发70%?

文章图片

【「阅文集团」阅文集团能成为东方漫威么,是什么导致上市后市值蒸发70%?】

文章图片

文章图片

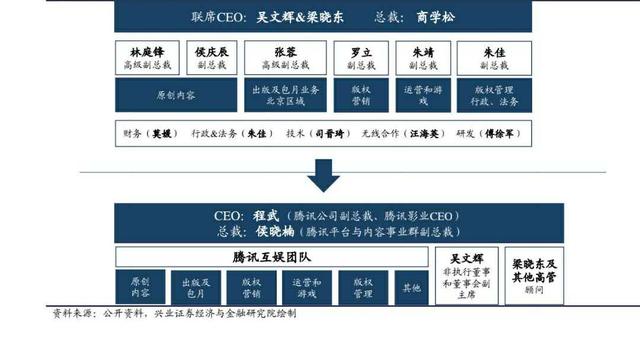

五一前后阅文集团的股价经历了过山车式的波动 , 首先是4月27日创始团队“荣退” , 腾讯互娱团队全面接管阅文集团 , 股价方面连续两天大幅增长21.22% , 市值增加65亿港元;随后因为合同事件 , 作家团队集体断更 , 再加上恒生指数大跌 , 公司股价两天下跌12.45% 。

但是 , 从阅文集团2017年11月上市以来 , 公司股价在上市当天达到最高点110.40港元 , 之后的两年半之间里 , 公司股价“一泻千里” , 市值最高蒸发80% 。

可见 , 阅文集团及其核心创始团队没有达到上市初期投资人对公司的预期 , 擅长网络文学经营的团队并不适应公司目前的发展战略;从去年全资收购影视制作发行机构新丽传媒看出 , 腾讯对公司的发展有了更高的要求 , 1220万部作品的版权积累足以支撑公司向“东方漫威”的方向发展 。

本文着重分析头顶光环、占据网络文学大部分市场的阅文集团股价大跌的原因及目前面临的种种困境 。

1、网络文学进入存量市场 , 增长前景有限根据第45次中国互联网络发展状况统计报告 , 截至2020年3月 , 我国网民人数达到9.04亿 , 较2018年底增加7508万人 , 互联网普及率提升至64.5% 。 同时 , 人均上网时间为30.8小时/周 , 增加3.2小时/周 。

然而 , 在网民人数和上网时间增加的同时 , 网络文学的用户规模增长率创历史新低 , 且用户使用率首次出现下滑 , 2019年6月至2020年3月 , 用户使用率由53.2%下降至50.4% 。 对比其他网络娱乐类项目 , 网络游戏、网络视频、网络直播用户使用率分别增长至57.8%、94.1%、62.0% 。 总的来看 , 网络文学进入存量市场 , 未来的增长潜力不足 。

2、营业收入增长乏力 , 付费用户人数呈下降趋势通过分析阅文集团的营业收入发现 , 不含2018年全资收购的影视制作机构新丽传媒 , 公司收入增长率创历史新低 , 并且在线业务收入(包括在线付费阅读、网络广告等)收入增长乏力 , 并且第一大股东腾讯给公司带来的收入有限 。 同时 , 公司发家且赖以生存的付费模式下的付费用户及付费率也呈下降趋势 。

3、流量为王的时代 , 免费阅读异军突起2018年以来 , 今日头条的番茄、百度的七猫、趣头条的米读逐步进入网络文学市场 , 并以广告为主要收入开启免费阅读模式 。 这两年免费阅读迅速发展 , 快速占领网络阅读市场 , 并且月人均阅读天数和阅读次数远高于付费阅读(掌阅、QQ阅读) 。 现在是流量为王的时代 , 而今日头条和百度都代表着大量的流量 , 同时腾讯的微信阅读也朝着免费阅读的方向发展 。

而阅文集团的付费的护城河不知能守到何时?当然 , 最终还是要靠质量说话 , 这次和创作者的合同事件可能是阅文集团网络文学发展的分水岭 。

4、苛刻的合同条款将抹杀作者的创新能力 , 影响创作质量截止2019年底 , 阅文集团有810万名作家(约占国内网络小说作家总数的46.2%) , 创作作品总数达到1220万部 。 根据2020年2月百度搜索排名 , 前30部网络文学作品中 , 阅文集团占25部 。 根据2019年中国网络文学作家影响力榜统计 , 前50名的男作家和女作家 , 出自阅文集团的占比分别超过96%、88% 。

- 小了白了兔股价创近2个月新高,丰山集团大幅拉升3.71%

- 医疗「DOCO」获 NOVENA 集团战略投资,用“专业需求 + 国际研发”切入个护市场

- 格隆汇APP新意网集团(01686.HK)遭执董陈文远减持7万股

- 『牛股』两只科技龙头:容大感光、奥飞数据,哪只能成为今年10倍大牛股?

- 茅台时空要建章立制扎紧制度笼子,茅台集团推进审计问题整改

- 乐居财经 5月11日起复牌,宝业集团控股股东考虑私有化建议

- 『交通枢纽』北京清河交通枢纽及配套道路本月完工

- 智通财经中国白银集团(00815)年度股东应占亏损收窄22.01%至1.16亿元

- 精气神科技4000元想买一款骁龙865手机?选它,你能成为街上最靓的仔

- 喜欢你:格力集团去年入主的企业现炸雷,账上一半资金被冻结