失业保险▲如果你有一笔闲钱,怎么“存”利息会比较高?

文章图片

文章图片

文章图片

文章图片

理财始终有一个基本共识 , 风险和收益是成正比的 , 你要更高的利息 , 就要承担更高的风险 。 所以不能把鸡蛋同时放在一个篮子里 , 要分散投资 , 以便能降低自己的风险 , 又能最大化增加自己的利益 。 如果你刚好有一笔闲钱 , 又不想承受更高的风险 , 还想跑赢2019年2.9%的CPI , 银行普通存款现在基本上是达不到这个利率了 , 今天就和大家聊聊我是如何稳健的理财 。 首先我们要把自己的本金分为4个账户 。

第一是日常消费的账户虽然说现在余额宝的利息是越来越低 , 但是并不妨碍我们把一小部分的日常消费的钱放在里面 , 因为这部分钱的流动性要高 , 要随用随取 , 还能挣一点点利息 , 这几点余额宝都有 , 而且余额宝比银行1年期的利息是要高的 , 至于说你要放多少按照自己的实际情况来 。

第二是保险账户天有不测风云 , 人有旦夕祸福 。 谁也不知道灾难什么时候会找上门来 , 如果万一真出了事故 , 可能你的本金还不够用的 。 所以有必要给自己购买一份意外险和重疾险 , 这些马爸爸都给你准备好了 , 直接去找符合你要求的就可以 。 一般不需要太多 , 我的意外险买的是公司的补充医疗保险 , 费用495元 , 重疾险用的是互助宝 , 一年也就600元 , 当然前提是你要有社保 。

第三是稳定增值的账户这个账户是我们的重头戏 , 也就是说你大部分钱都可以放在这个里面 , 因为它收益高 , 风险相对较低 。

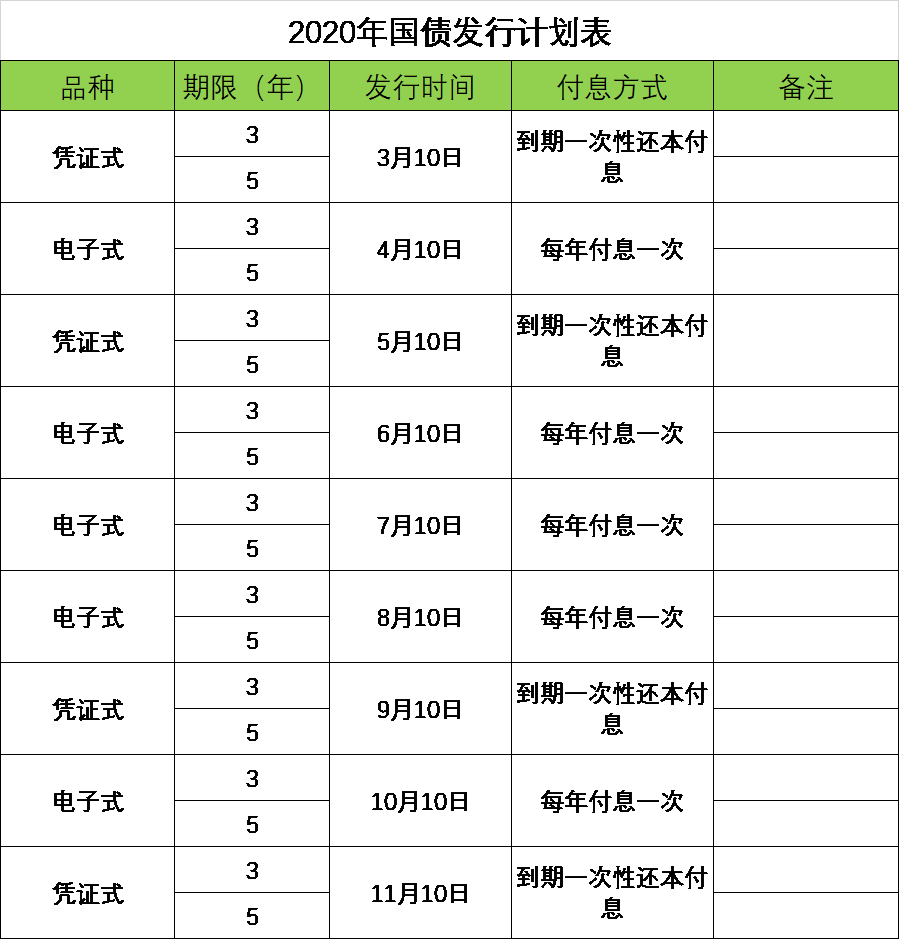

1、国债

【失业保险▲如果你有一笔闲钱,怎么“存”利息会比较高?】如果你能抢购到国债 , 可以优先配置国债 , 国债的好处大家都知道 , 保本还息 , 可以说是最安全的理财工具了 。 2019年10月发行的三年期国债利率为4%、五年期国债为4.27% , 但是一般国债发行额度都不是高 , 有些供不应求 , 能买多少全靠运气 。

2、创新型存款

创新型存款主要由民营银行和部分地方性城商行或者是互联网银行发行的 , 买之前一定要注意详细看一下产品的条款 , 确认是不是存款 。 因为创新型存款本质还属于银行存款 , 只不过它的利率变成了“智能利率” 。 安全性也不用担心 , 因为2015年5月1日起正式实施的《存款保险条例》明确规定:“存款保险实行限额偿付 , 最高偿付本息和50万元” 。

它最大的优点是 , 根据持有存款期限来设置阶梯年利率的 , 并按照实际存期内最大化的定期存款利率来计息 , 有按月付息、按季付息等多种付息方式 , 不至于着急需要用钱 , 而“一夜回到活期” 。

3、支付宝理财

支付宝的蚂蚁财富中的理财 , 有不少定期理财产品 , 有30天、60天、半年、1年等产品 , 这些产品属于定开型个人养老保障产品 , 均为中低风险 , 适合稳健型的投资者 。 但其灵活性较差 , 需要预约购买 , 购买后不可以提前赎回 , 只能够到期可能赎回 , 年化收益率在5%左右 。

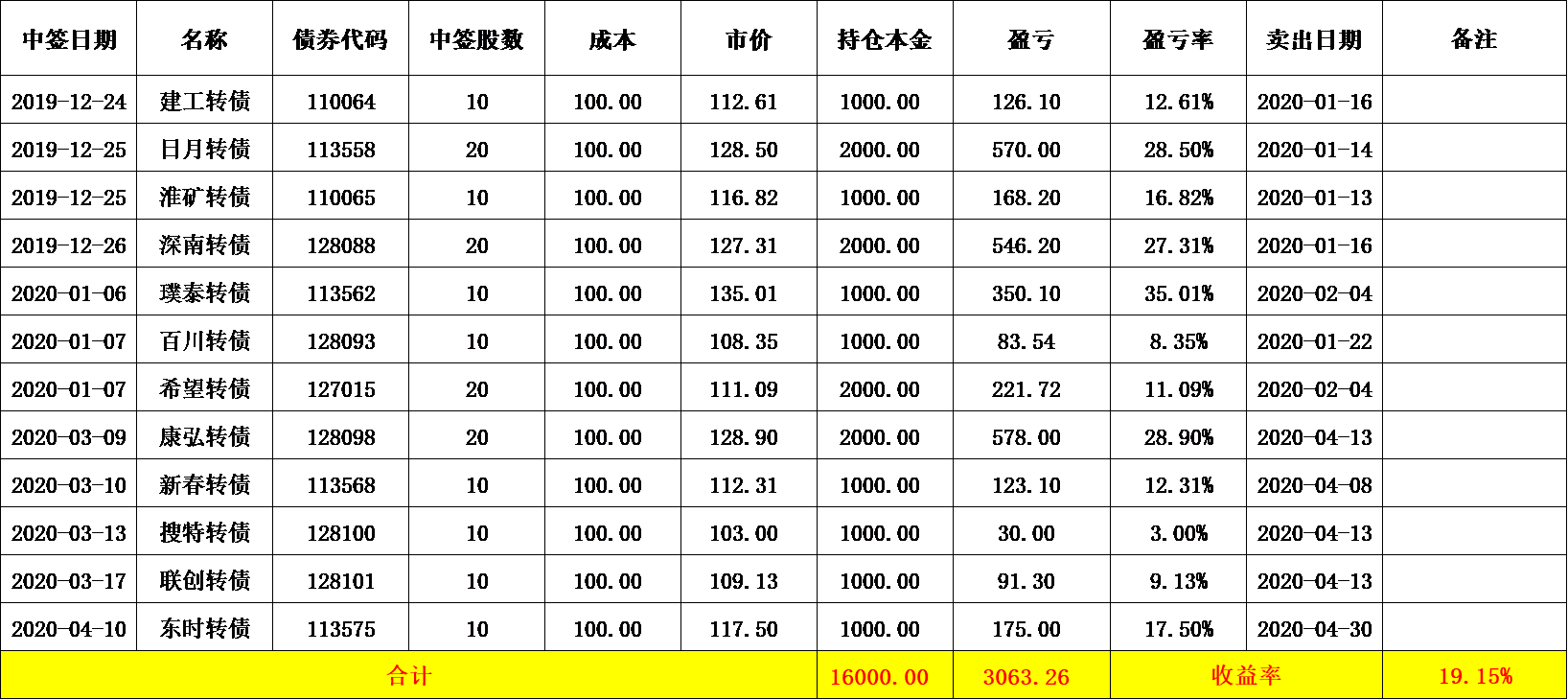

第四是可转债打新可转债打新是最近比较流行的薅羊毛工具 , 你只需要准备个股票账户 , 不需要市值就可以参与 。 也不需要太多的专业知识 , 你只要的申购的当天参与抽签 , 中签后交钱 , 30天之内上市后 , 直接卖掉就可以 , 不要再参与后面的博弈 。 当然风险也是有的 , 就是上市当天破发的风险 。

- 企业与观察华为如果上市估值将达13000亿美元!揭秘国民手机为何不上市?

- 管他是与非现代印度会有多发达!,印度人问如果英国人从未来过印度

- 抚州正经数码聊一聊手机快充充电器发展史?以及2020年苹果快充选购指南为什么用水做比喻?怎么改善这个问题?如果没有MFI认证会怎么样?那么怎么解决

- 「星巴克」如果您在星巴克的IPO中投资了10, 000美元,这就是您现在拥有的

- 有料科普如果猜的没错,是这3样东西,夺走了8090后的青春

- 福州新闻网母女医生如果过母亲节?陪伴患者是她们无言的默契

- 【美国】如果美国人都不干活,就一直印美元,最终结果会怎样?

- ##如果爆发战争,用什么方式才能击败美国?专家:只有这一条路可走

- 美国▲美媒:如果病毒继续蔓延,美国所有的飞机都将被中国公司买下了!

- 「」如果战争来临,我们普通人应该怎么做,做到这3点或许可以保命?