主力资金■2020年3月,经济衰退36.7%,还有什么政策工具能拯救中国股市?

文章图片

文章图片

【主力资金■2020年3月,经济衰退36.7%,还有什么政策工具能拯救中国股市?】

总量指标

对比2月的宏观经济数据 , 3月的宏观经济数据呈现一定程度的回暖 , 但是目前经济存在两大特点:

第一 , 3月宏观经济复苏依然偏弱 。

第二 , 宏观经济指标趋势仍然有分歧 。 PPI、粗钢产量和汽车销量依然尚未企稳 , 其他指标虽然企稳回升 , 但回升幅度较小 。

总体来看 , 由于疫情相对严峻 , 3月复产复工尚未完全恢复 , 因此 , 还需要观察4月的数据以判断宏观经济的复苏情况 。 但从目前的情况来看 , 由于政策刺激相对保守、国外疫情对出口的打击 , 以及人们消费信心偏弱的表现 , 今年下半年强复苏的可能性不大 , 对经济未来的走势不能过于乐观 。

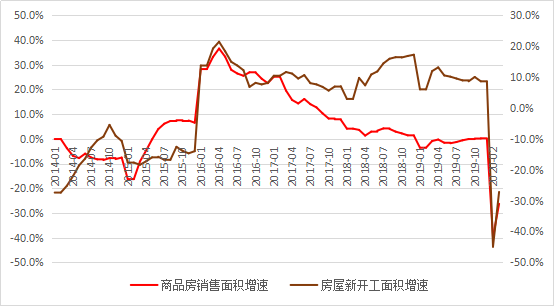

地产观察指标

2020年3月的房地产核心数据 , 复苏较为明显 。 销量和新开工增速 , 从2月的分别为-39.9%和-44.9% , 上升为-26.3%和-27.2% 。

总体来看 , 较低的利率环境 , 国家政策上的暖风频吹 , 房地产行业领先于整体经济的复苏 。 未来还需要在多观察一个月 , 如果4月房地产数据依然可以超预期复苏 , 则地产产业链相关个股的拐点将更加确定 。

实体经济流动性观察指标

3月的社融创下了历史新高 , 同比数据也快速抬升 。 意外的是 , 政治局会议并未对货币政策持谨慎态度 , 反而要求央行增加货币投放和降低利率 , 如此看来 , 社融数据在经济出现明显改善之前 , 大概率会持续超预期 , 由于社融拐点领先于经济两个季度企稳 , 则我国经济极有可能在今年9月到10月左右复苏 。

金融系统流动性观察指标

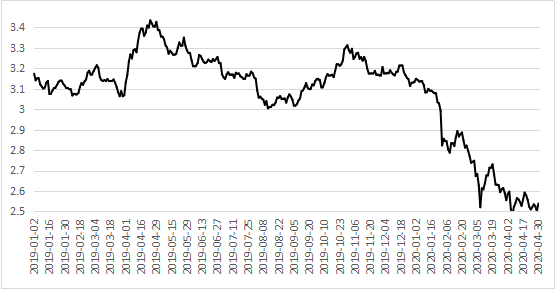

2020年4月 , 与3月不同 , 4月全月利率低位震荡 , 这也就是红4月的根本原因 。

现在面临的一个重要的问题 , 本月央行其实推出了很多宽松性的政策 , 但是 , 却仍然并未将十年期国债收益率打到更低的水平 。

不过 , 这种利率环境 , 对权益类资产是相对有利的 。

总结

从总量指标来看 , 疫情之后的复苏 , 整体偏弱 , 且各宏观经济指标走势并不一致 , 仅仅是弱复苏 。

从房地产角度来看 , 地产复苏较为明显 , 复苏程度优于宏观经济整体 , 但仍需观察下一个月的跟踪数据 , 如果下个月地产数据仍能大幅改善 , 则地产产业链将迎来预期差的修复 。

从社融数据来看 , 社融同比增速明显提升 , 宏观经济复苏预期强烈 。

从流动性角度来看 , 央行持续释放流动性并降低利率 , 但国债收益率并未下降 , 而是维持低位震荡的走势 。

总结 , 宏观经济各指标走势不一 , 呈现弱复苏特征;房地产行业复苏情况较好 , 优于宏观经济整体水平;社融数据大幅改善 , 实体经济的流动性较好;流动性数据相对宽松 , 但国债收益率并未出现下降 。 从整体来看 , 宏观经济弱复苏 , 周期股的整体投资机会不佳 。 但房地产行业复苏优于全行业 , 地产产业链未来的复苏程度有可能会超预期 。 社融数据大幅改善的同时 , 政治局会议依然督促央行采取更加激进的货币政策 , 因此 , 经济有望在9月出现较大幅度的回暖 。

从最新的PMI数据来看 , 3月为52 , 4月为50.8 , 景气度出现二次探底 , 但值得注意的是 , 虽然PMI相比3月数据下滑 , 但连续2个月位于50以上 , 宏观经济景气度持续较好 。

- 海外资金■爆棚!百度概念龙头被机构扎堆调研,销量翻倍式增长,这些调研股低估值

- 乐居财经业内提示关注央行货币政策走势,货币资金价格连续异常走高

- 娱乐大爆料康崇利:2020年5月十大金股及市场展望

- 『中国』相约云上!省发改委牵头召开云上2020年中国品牌日活动福建分会场新闻通气会

- [教育局]实锤了!教育局发布了2020年暑假放假的通知

- 爵士浩南2020年5月装机配置推荐,4000元科学装机,性价比巨高

- 『深圳市』最新!吉林省疫情通报来了

- 爵士浩南4000元科学装机,性价比巨高,2020年5月装机配置推荐

- 『黄金』95后,2万创业启动资金,能做什么生意?

- 前瞻网产销量逆向增长、市场价格再度回升,2020年中国电解铝行业发展现状分析