#5G#5G新基建的根基:生益科技和沪电股份

文章图片

3月25日晚间 , 生益电子和沪电股份分别发布了2019年年报 。

春江水暖鸭先知 , 作为5G时代的同行 , 在时代的脉动下 , 二者的业绩都创了新高 。

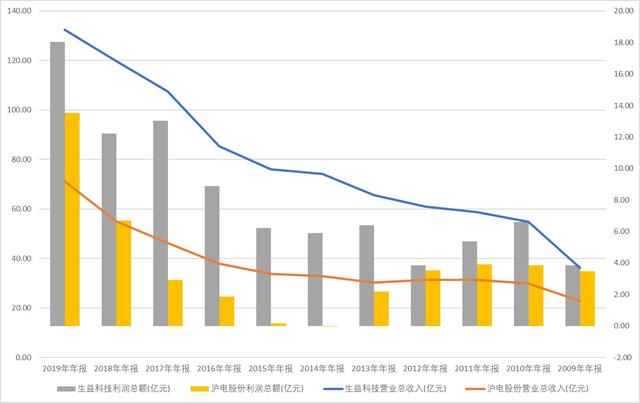

2019年年报显示 , 生益电子营收132亿 , 较上年同期增加了10.52% , 归母净利润13.9亿 , 较上年同期增加了44.81%;沪电股份规模小一些 , 营收72亿 , 较上年同期增加了29.68% , 归母净利润12亿 , 较上年同期增加了111.41% 。

生益科技和沪电股份的核心业务均为PCB板业务 , PCB板是基站等通信行业大量需求的配件 。 由于5G和4G相比 , 需要更多设备更迭 , 在5G开启后 , 各大运营商建设基站需要较多的PCB板需求 。

同时 , 2019年手机等消费电子开始回暖 , 对PCB板的需求也有所提升 。

如果经常关注市场概念 , 会发现二者无论是华为概念 , 5G概念 , 工业互联网概念 , 还是最新的5G新基建概念 , 都榜上有名 。

主要原因是现在PCB板是大量产品的基础元件 , 几乎所有和科技沾边的概念都离不开它 。

一、财报里的相同与不同

表哥曾经读过一本华为供应链的书 , 据传 , 任正非会刻意为供应商留出一定的利润空间 。 这一点虽然很难证实 , 但是从华为努力冲击高端产品来看 , 至少实际效果上起到了使供应链毛利率相对较高 。

这方面小米是另外一个方向 , 雷军把小米的硬件综合利润率不超过5%写入了董事会决议 , 尽可能的让利给消费者 。

此处表哥无意对比二者孰优孰劣 , 因为市场必须是包容的、多元化的 。 就像很多人喜欢对比华为和联想 , 表哥认为市场上既要有华为 , 也要有联想 , 也需要小米 。

华为的做法一定程度上鼓励了供应链做大做强 , 反过来供应链又能推动华为的产品质量优异 。

作为华为的核心供应商 , 生益科技和沪电股份的毛利率都能达到25%-30%之间 , 作为电子类配件产品 , 这是非常可观的毛利率 。

二者资产负债率也都低于40% , 相对优秀 。 两家公司现金流都算不错 , 共同点是整体财务状况比较好 。

但二者的经营思路有较大的不同 , 从公司的财报上能都对比出来:

沪电股份经营更加求稳健;生益科技经营更加求激进 。

生益科技账面借款超过22亿 , 现金流量表显示 , 2019年用来投入固定资产和在建工程的现金15.8亿 , 进行生产线的扩张 , 为了将来准备新的产能基础 。

沪电股份也有借款 , 但只有区区5亿 , 现金流量表中 , 构建固定资产和在建工程的现金投入只有4.4亿 。

这两种操作孰对孰错 , 现阶段也很难判断 。

虽然2020年之后两三年内 , 5G会有跳跃式发展 , 但是毕竟这是一种周期性行业 , 在下一轮6G投资到来之前 , 会有一段空窗期 。 这个阶段 , 扩充的产能是否会成为公司的负担 , 也是个未知数 。

目前 , 生益科技的利息支出为1.48亿 , 是个不算太大但需要有点重视的金额;而沪电股份只有0.15亿 , 几乎可以忽略 。

从财务稳健的角度看 , 生益科技在5G大兴土木的时代发大财的可能性比较大 , 但沪电股份稳扎稳打 , 长期业绩看好平稳度过周期魔咒的可能性更大 。

二、5G新时代

5G会改变我们的生活吗?可以肯定的说 , 会 。

许多人认为4G的网速已经足够了 , 在一些IoT领域 , 甚至2G的稳定性也足够了 。 5G能干什么呢?

【#5G#5G新基建的根基:生益科技和沪电股份】2G切换到3G是革命性的 , 网速有了质的飞跃 , 产生了全新的移动互联网生态 。 可以说 , 现在的移动互联网的基础就是3G时代打下的 。

- 『IT时代网』世纪华通领衔游企再迎爆发式增长,5G新基建提速云游戏商业化进程

- 手机中国联盟■紫光国微2019年营收利润双创新高!2020年将围绕“新基建”发力

- 「娱乐中的趣闻」开放共享理念将催熟产业链,5G新基建提速加码云游戏产业

- 埃尔法哥哥:48万亿“新基建”来袭,最赚钱的行业还是人工智能,疫情过后

- 『歪道道』百度阿里华为先发优势显现?,新基建热潮为经济按下快进键

- 「知顿」新基建鸣笛已拉响,这会带给创业、从业者哪些机会,疫情还未散尽

- 科技小数据■技术革新谁主浮沉?,40万亿“新基建”获批

- #天方燕谈#中国“新基建”:腾讯正向全世界输出

- 广东发布@| 加快5G产业发展!广东今年“新基建”投入预计超500亿元,权威发布

- 二三里资讯广州▲百度超级链“新产品+新生态”助力产业融合,新基建引领发展浪潮