复出1400天之后,J.Wong成了魅族唯一卖点( 二 )

在其离开魅族之后 , 很多人都在观望他会去哪家公司一展拳脚 。 后来恰逢小米搭建“复仇者联盟” , 在卢伟冰、常程、杨柘、王晓雁、苗雷等手机圈大咖加盟后 , 很多人都认为李楠的下一站会是小米 。

不过 , 在魅族奋斗7年的李楠却认为“智能手机的战争已经结束” , 于是他跑去搞起了一个特别小众的极客外设生意 。

李楠这句话说得没错 , 从2007年第一代iPhone发布至今 , 过去13年是属于智能手机的时代 。 而接下来的十年 , 则属于IoT时代 , 魅族今天的选择正要是拥抱这个新的时代 。

Lipro能否撑起魅族的IoT生态?

互联网是有记忆的 , 这并非魅族首次尝试智能家居生态布局 。 早在2015年魅族就曾联合海尔、阿里发布过智能家居平台lifekit智能硬件平台 , 彼时的魅族尚处在行业巅峰 , 手机年销量超过2000万台 , 当时又刚刚获得阿里5.9亿美元的投资 。

从时间节点上来看 , 魅族的这个动作非常快也很精准 , 当时布局IoT生态的企业并不多 , 如今在国内IoT生态相当完善的小米也才刚刚入局一年 。

而且 , 无论从时间窗口还是市场影响力、资金、资源等各个方面来看 , 当时的魅族可谓是天时地利人和 。 但或许就像李楠后来反思的那样 , 魅族在与阿里的合作中很好的扮演了一次“猪队友”的形象 。 有钱、有资源、有市场的三强结合 , 最终并没有像友商那样长成一棵参天大树 。

尤其是在手机系统层面的合作不愉快 , 直接导致阿里和魅族在2017年彻底决裂 。 现在阿里凭借着天猫精灵这一用户基础庞大的IoT入口 , 正在联合各大家电品牌快速丰富着自己的IoT生态 。 而小米、华为等智能手机企业也均以手机为基石推出了自己的1+4+X和1+8+N战略 。

不难发现 , 所有成熟的IoT生态都必须要有一个足够便捷且用户基数庞大的入口 。 随着IoT行业的迅速发展 , 多入口概念逐渐被外界接受 , 而所有入口成立的前提都是产品本身足够强大且拥有较大的用户基数 。

在这一点上 , 手机大厂自然无需赘言 , 每年销量几千万甚至上亿台的智能手机就是它们最好的的入口 。 所以 , 我们看到华为和小米IoT战略中的那个1就是手机 。

至于阿里、百度等互联网公司 , 则是以智能音箱为主要入口来搭建自己的万物互联生态 。 通过这几年疯狂的烧钱补贴 , 目前国内智能音箱已经形成了阿里、百度、小米三足鼎立的状态 。 充足的市场保有量 , 也让小度、天猫成为了自身IoT生态入口的不二之选 。

反观魅族 , 如今想要搭建自己的IoT生态 , 一个首要先考虑的问题就是入口在哪里?魅族手机吗?

如果是15、16年的时候 , 年销量超过2000万台的魅族手机可能还能担负起这样的任务 , 但现在的魅族早就没有了当年的风光 。 从黄章决定砍掉魅蓝产品线那一刻起 , 魅族就失去了这一基础 。 2020年一整年 , 魅族仅仅发布了魅族17一款产品(两个型号) , 所有型号在市场上的销量也早就站队“others”许久 。

文章插图

文章插图

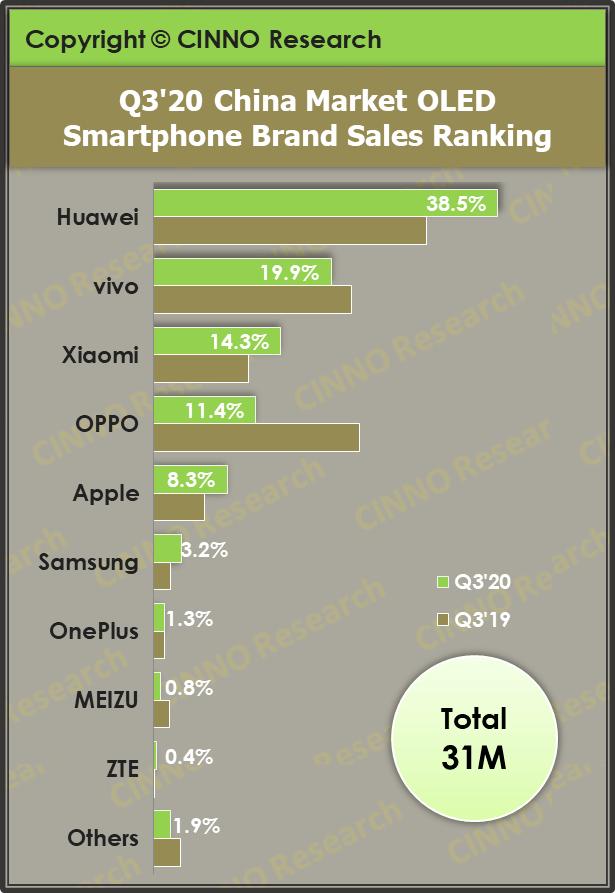

根据市场调研机构CINNO Research的数据显示 , 2020年第三季度国内手机销量总数约为7933万部 , 魅族的销量占比约为0.3% , 销量不到24万台 。 考虑到魅族17发布时间在今年5月份 , 2季度的销量可能会相对较高 , 但即便如此魅族的年销量预估也就只有百万台左右 。

这样的销量想要承担起IoT生态入口的重任 , 显然是力不从心 。

黄章当年砍掉销量担当魅蓝的做法不难理解 , 因为他想要利润最大化 , 而只有手机的高端产品才能带来更多直观、丰厚的利润 。

但黄章没有想到的是 , 几经波澜的魅族品牌是担不起高端的重担的 , 或者说不可能一蹴而就 。 高端化是个长时间的积累与沉淀过程 , 这个过程中需要魅蓝品牌不断扩充用户基础 , 并在吸引用户的同时为自己日后的生态布局打下基础 。

- “猛将”终未离场,国产芯片突破之后,中芯也传来好消息

- iPhone不标配充电器之后 苹果又打起了其他配件的主意

- 互联网快报丨钟睒睒入围世界富豪榜前八,排名巴菲特之后

- 小米11发布之后,第五款5nm芯片也正式登场,却遭受用户质疑

- 在谷歌算法更新之后2020年盗版网站流量锐减三分之一

- 刘作虎官宣,电视之后,一加再玩跨界,新物种明年年初见

- 体验|BOSE智能音频眼镜:当时尚变得更科技之后

- 苹果iPhone12卖了两个月之后,“果粉”的差评很真实

- 发布一周之后,销量霸榜全球第一,华为、三星也得自愧不如

- 充电器|苹果之后,小米也宣布了!粉丝“炸锅”…