海澜之家“坠落”之谜( 二 )

【海澜之家“坠落”之谜】线下渠道主要分为两种:直营店、加盟店及联营店。海澜之家一直极其注重线下渠道的布局,即使是疫情期间,公司也未明显放缓门店的开设。

截至2020年9月末,海澜之家旗下“海澜之家系列”期末直营店总数为432家,新增104家,关闭29家,实际净增75家;加盟店及联营店总计5104家,新开138家,关闭275家,净减少137家。

同一时期内,“其他品牌”直营店总数为311家,较期初的302家新增46家,关闭37家,实际净增9家;加盟店及联营店总计1408家,新开278家,关闭224家,实际净增54家。

文章插图

目前,海澜之家的门店总数已达到7255家,这一规模已较十年前翻了10余倍。要知道,海澜之家2009年的门店总数只有655家。

需要强调的是,海澜之家的加盟政策与市面上其他品牌的加盟政策有所不同。加盟商只需承担门店的经营成本,有关门店经营、终端定价、铺货方式、滞销处理等一系列涉及产品及管理层面的事项,均由海澜之家统一负责。

滞销处理的另一种说法就是门店的库存属于公司,加盟商不承担库存风险。这不仅是造成海澜之家高库存的主要原因,同时也是影响公司发展的一大路障。

2012年以前,海澜之家的库存一直在4.5亿元以下,此后这一数据开始飞涨,2013年达到45.16亿元,2015年公司库存最高值达95.8亿元,近几年一直处于90亿元上下。始终高企的存库也犹如一颗“定时炸弹”,困扰着公司的发展,对此财报中已有所体现。

文章插图

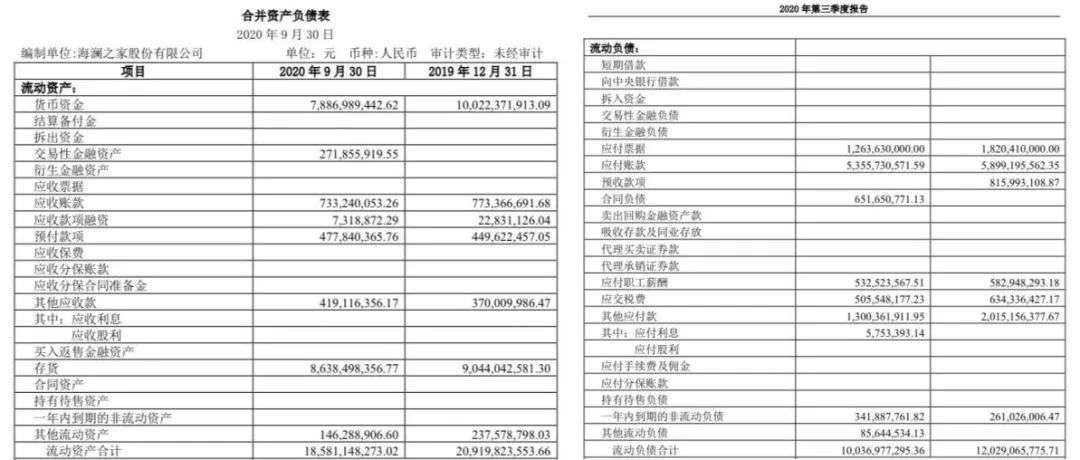

先来看一下海澜之家的流动比率。

根据公式,流动比率=流动资产合计/流动负债合计*100%。流动资产对流动负债的比率,用来衡量企业流动资产在短期债务到期以前,可以变为现金用于偿还负债的能力。一般说来,比率越高,说明企业资产的变现能力越强,短期偿债能力亦越强;反之则弱。

再来看一下海澜之家的速动比率。速动比率=速动资产/流动负债*100%,它是衡量企业流动资产中可立即变现用于偿还流动负债的能力。

速动资产包括货币资金、短期投资、应收票据、应收账款及其他应收款,可以在较短时间内变现。而流动资产中库存及1年内到期的非流动资产不计入之内。

由于2016年、2017年、2018年、2019年及2020年前三季度库存在整个流动资产中的占比为46.0%、48.1%、43.5%、43.2%和46.6%,因此用(100%-库存占比)*流动比率,即为海澜之家近年来的速动比率。

文章插图

传统经验认为,速动比率维持在1较为正常,它表明企业的每1元流动负债就有1元易于变现的流动资产来抵偿,短期偿债能力有可靠的保证。速动比率过低,企业的短期偿债风险较大,速动比率过高,企业在速动资产上占用资金过多,会增加企业投资的机会成本。

海澜之家的流动比率和速动比率均处于一种稳定上升趋势,尽管其短期偿债能力尚可,但速动比率与流动比率支之差就是库存体现,这部分占比长期接近流动资产的一半。

这也印证了海澜之家库存量大且极难化解的事实。

有投资人表示,“海澜之家目前的成绩很大程度上得益于自身的轻资产运营模式,但公司也有可能被这种模式反噬,高库存未来是否会成为压到海澜之家的一个砝码,还要看公司产品力能提升到哪里。”

求变的二代除了高库存之外,销售费用不断走高也是拖累企业盈利能力的一个重要因素。

打了20几年“爹味审美”、“舅味审美”的产品风格很难在短期内彻底颠覆,想要掳获年轻消费客群,玩综艺、打广告可以说是一条捷径。

上述投资人对《一点财经》表示,“从近几年的财报来看,海澜之家的销售费用由2012年的1.9亿元,增至2020年第三季度末的16.9亿元,同期对应的营收也从13.7亿元增至117.8亿元。可以看出,营销投入对公司业绩的拉动还是比较明显的。”

“只不过,自2017年以后,营业收入的增速开始弱于营销投入的增速,这说明海澜之家的营销有效率变低了,花了那么多钱上综艺《了不起的挑战》《奔跑吧兄弟》《蒙面唱将》《最强大脑》,又赞助春晚又请顶流代言,但人们对娱乐的痴狂始终无法过渡至其产品层面。”

“爹味审美”向玩综艺梗的营销变化,实际上也是海澜之家子承父业,周立宸接棒其父周建平的权力过渡期。

早在创业之初,周建平就立下了“一定要干掉优衣库”的Flag,时至今日,这一目标还未实现,却有媒体曝出周建平已放手公司业务交由其子周立宸打理,自己则花费超16亿元在江阴打造了一个网红景点“飞马水城”并在此开始了他放马南山的退休生活。

- 海盗者号4分钟传回火星照片,原来是造假?拍照地疑似加拿大岛屿

- 海蛞蝓是什么动物能吃吗,可以当宠物养吗(疑似外星生物)

- 1922年南非海怪是什么,被称为长毛鱼(疑似鲸鱼尸体)

- 如果银河系中隐藏着大量外星人,多半藏身于冰下黑暗海洋之中

- 马里亚纳海沟发现生命痕迹,疑似高级文明,科学家发现线索!

- 喜剧|宋晓峰内涵德云社?发博大胆喊话,海报配文暗含深意

- 消费水平|《向往的生活5》晒生活海报,看似过苦日子,其实样样都不缺

- 破洞牛仔裤|《这就是街舞4》官宣,王一博单人海报出炉,这一季想不火都难

- 海报|向往5嘉宾出场待遇不一样,李雪琴海报无介绍,那英梁静却不同

- 节目组|《街舞4》王一博加盟,官宣海报小细节,播出时间推迟到八月