三一重工业绩“炸裂”,股价大涨100%还能再涨1倍吗

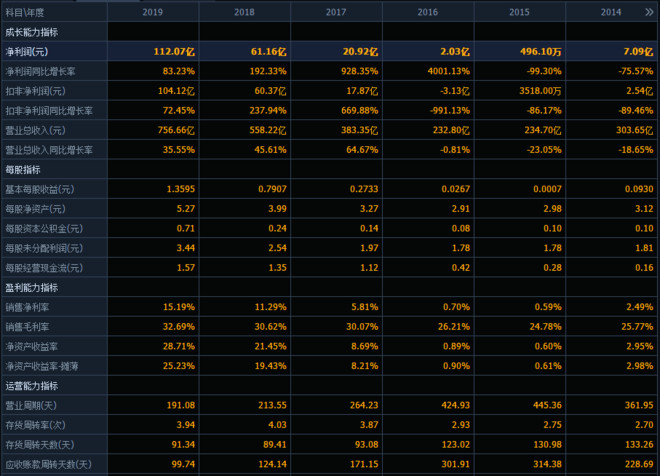

2020年上半年 , “大基建”是我们聊到次数最多的板块之一 , 分析其逻辑:①、“2020年加速重大工程进程” 。 这是 , 我们的主要逻辑 , 因为今年受到新冠疫情的影响 , 大基建被提上加速日纲 。 而工程项目需要用到哪些呢?钢筋、水泥等 , 而重工机械也包含其中 。 在加速重大工程进程的背景下 , 作为重工机械龙头的三一重工 , 自然也就值得我们多关注一分 。②、行业趋势仍旧存在 。 重工机械这几年的发展势头正劲 , 就拿三一重工来说 , 2016年净利润同比增长4001%、2017年净利润同比增长928%、2018年净利润同比增长192%、2019年净利润同比增长83% 。 不仅仅三一重工这一家公司 , 整体行业的增长均是不错 , 而今年 , 虽说一季度表现不佳 , 但行业的趋势性仍旧存在 。

基于“大基建”的背景以及行业的趋势 , 自然也值得我们在上半年的时候多聊一些 。 当然 , 今年以来重工机械板块的表现也是十分不错 , 但板块指数自低点至今就上涨了80% , 可见情况之乐观 , 受追捧程度 。 三一重工虽说“盘子”比较大 , 但一点儿也没落后 , 从今年低点至今已经实现100%翻倍的上涨 。 关于三一重工这家公司 , 我们还是一点一点来聊:分享个确定性机会一直看笔者的朋友应该很清楚了 , 早就布局好的中环股份放在账户里盈利154%;4月13号选出并分享的:明德生物 , 后期区间涨幅达到了152%;4月17号选出并分享的:酒鬼酒 , 后期区间涨幅达到了176%;6月5号选出并分享的:鄂武商A后期区间涨幅达到了105%;7月17号选出并分享的:光启技术 , 后期区间涨幅达到了264%;10月26号盘中布局的:久吾高科 , 10月28号开板跑路 , 3个交易日吃了25%的涨幅跑路!11月2号盘中低吸的:迎驾贡酒 , 本周已经走出二连板的态势吃大肉!11月2号尾盘低吸的:恒实科技 , 走出二连阳 , 吃小肉!还有其他牛股就不在这里一一列举了 ,往期有我圈子的朋友都是实实在在的收获 , 没跟上的不要紧 , 现在找到我跟上我的下步策略 , 和我一起抓牛 , 近期也是使用涨停复制战法筛选出两只具有十倍潜质的牛股「‘徽&信’馊:Li86688l 」(长按可复制) 备:凯迪防止失联 , 以后可能很少在自媒体更新了 。 锦上添花容易 , 雪中送炭太难 , 遇人不淑 , 择师不慎 , 笔者愿将毕生所学倾囊相授 , 有我圈子至少能让你少走不少弯路!当风险和机会来临之前多了吹哨人和掌舵者 , 不至于翻船和踏空!或许还能改变你悲催的炒股史 , 更重要的是不仅有鱼更有渔 , 何乐而不为呢?01、三季度财报 , 继续“炸裂”!近期 , 公司披露了三季度业绩财报 , 情况延续了二季度时“炸裂”的表现 , 前三季度实现营业收入734.24亿元 , 同比增长24.26% , 实现净利润124.5亿元 , 同比增长34.69% 。 单第三季度7-9月份 , 公司实现营业收入238.83亿元 , 同比增长54.48% , 净利润56.88% , 继续保持高速增长状态 。

根据公布的行业数据显示 , 9月份我国挖掘机销量2.6万台 , 同比增长65% , 国内销量2.26万台 , 同比增长71% 。 在“大基建”的背景下 , 三一重工受益明显 , 净利润业绩增长也是保持高速状态 , 延续至年底 , 甚至明后两年都有很大概率 。以现在的情况 , 市场对公司的业绩预测也是乐观 。 虽说上半年有新冠疫情的影响 , 一季度时三一重工有着明显净利润负增长的情况 , 但对应年度 , 市场普遍预测增长在30%以上 , 甚至有观点认为将增长45%以上 。今年是“工程加速之年” , 相关辐射行业公司的业绩明显提升的概率比较大 , 但对应明后两年呢?市场普遍预测将有降速 , 不过 , 对2021年、2022年的预测也均在10%左右 。

02、历年情况如何?三一重工这家公司 , 历年的业绩呈现算不上好 , 甚至从某个角度讲 , 很不稳定 。 不过 , 我们看问题还是要客观来看 , 不能一概而论 。从历年营业收入同比增长率、净利润同比增长率的呈现来看 , 三一重工的表现确实不怎样样 , 甚至部分年间出现大幅负增长 , 比如2012年-2016年间连续出现营业收入同比负增长的情况 , 2012年-2015年间净利润同比增长率也没能好到哪去 , 连续性的净利润巨幅下降 , 甚至一度净利润同比下降80% , 可见情况之危机 。

但 , 要从历年的业绩呈现来看 , 你会发现其整体呈现着“周期性” , 业绩好的时候保持几年的良好增长 , 但业绩不稳定的时候 , 也会出现几年的业绩不稳定 , 很具有周期性 。 这一点 , 可能与国内、国际基建周期有关 。业绩呈现周期性 , 其他财报数据自然也就偏周期化 , 现金分红股息率方面也是顺势高一些 , 逆势低一些 。03、估值分析:以三一重工现在的情况参照股票价格计算估值 , 约为16.5倍 。 对应2021年、2022年的情况计算 , 估值分别约为45倍、13.6倍 。 这个估值水平是高是低呢?分页标题

近些年的估值水平 , 波动幅度比较大 , 参考的价值并不高 。 所以 , 我们只能按照公司的情况作为参考了 。 从历年净利润同比增长率的情况来看 , 公司有着一定的周期性波动 , 业绩好的时候能连年增长 , 业绩不好的时候会连年下跌 。 因为业绩的不稳定 , 自然公司的估值波动幅度也大 , 顺势的时候估值与逆势时的估值有明显的差距 。不过 , 以现在的状态来看 , 已经连续几年保持顺势增长 , 情况还算是乐观 。 如果以此来看 , 15倍-20倍的估值水平 , 算是合理区间 。 当然 , 如果未来公司的业绩开始增长不前 , 或者有着明显的下降 , 因为业绩的原因 , 可能估值也会大幅升高 , 这一点也是需要注意的 。好了 , 关于三一重工我们就点评分析到这里了 , 本文不存在任何推荐 , 所聊到的股票不构成任何推荐 , 股市有风险 , 投资需谨慎!

- 冯小刚对赌失败赔数亿?其实他还是赢家,张国立为达业绩拼命工作

- 挖掘机生产哪家强?央视深入三一重工揭秘

- 唯品会|唯品会Q3财报业绩亮眼背后:自营特卖差异化运营 打造品牌极致性价比

- 泰达宏利|泰达宏利刘欣:业绩增速仍稳定消费行业是值得长期布局的优质赛道

- 企业诚信|业绩注水花钱买榜 房企排行榜“猫腻”多

- 银行 南京银行新任行长百万增持 “强心剂”能否复苏业绩

- 杭州筑梦网络|筑梦总结:1天30万订单、业绩超千万,这些牛上天的11.11打法

- 经济导报|山东三迪重工两款3D打印智能拖拉机投产上市

- 韭菜分析科技|打破垄断挤进全球前三,业绩营收稳定增长,国产存储芯片龙头股

- 银行|南京银行新任行长百万增持 “强心剂”能否复苏业绩