观点评论|宝尊电商(09991.HK):优质赛道激发成长动力,受益二次上市迎价值释放良机

_原题为 宝尊电商(09991.HK):优质赛道激发成长动力 , 受益二次上市迎价值释放良机

自七月份以来 , 港股恒生指数一直表现较弱 , 不过新股市场相对热闹 , 一众明星股上市 , 大多数也都录得不错的上市表现 , 激发上市打新热情 。

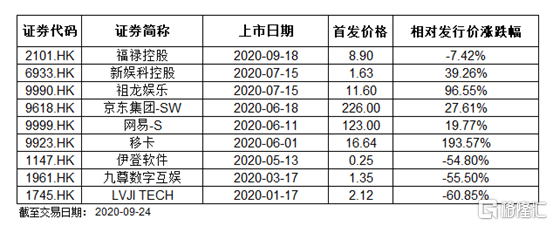

近期宝尊电商(09991.HK)正式登陆港交所 , 我们结合同处于软件与服务板块并在今年上市的港股新股表现情况来分析 , 发现在这之中大部分走势相对良好 , 不过亦出现几只腰折的个股 , 可见市场对这一板块的新股存在一定的分歧 。

文章图片

倘若进一步细分行业按照互联网软件与服务划分 , 可以发现 , 该板块内的个股呈现普涨之势 , 截至目前移卡涨幅达193.57% , 网易涨幅为19.77% , 表现均不俗 。 此外 , 被划分在互联网零售的京东截至目前涨幅达到27.61% , 考虑到宝尊电商与网易、京东也均为中概股二次上市同属于互联网赛道 , 我们预计其上市后大概率也将会有亮眼表现 。

这一判断主要还基于:1、宝尊电商所处的行业赛道具有高成长空间 , 过往业绩表现优异 , 随着上市有望推动业绩进入加速成长阶段 , 并刺激价值释放 。 2、宝尊电商自身存在多重机会 , 不论是业务拓展、还是精细化运营 , 均有助于推动价值增值 , 尤其是在业务创新层面 , 亦具备较大的想象空间 。 对此我们不妨具体分析 。

一、深耕行业头部品牌 , 步入业绩高速增长期宝尊电商是国内品牌电商运营龙头 , 公司目前的商业模式并不算特别复杂 , 主要是帮助品牌企业拓展线上业务 , 截止今年第二季度公司合作伙伴达250个 , 客户体量较为庞大 , 且相对优质 。 另外近日在《2020H1中国品牌电商服务商综合竞争力排行榜》上 , 宝尊电商以94.2分位列榜首 , 可见公司在行业中实力不俗 。

【观点评论|宝尊电商(09991.HK):优质赛道激发成长动力,受益二次上市迎价值释放良机】从公司所处行业以及当前上市的大环境来看 , 疫情刺激线上经济崛起 , 伴随电商行业高速增长之下 , 作为品牌电商尊电商的服务能够满足品牌商快速布局电商和业务扩张的需求 , 因此也为其自身的增长带来了巨大机会 。

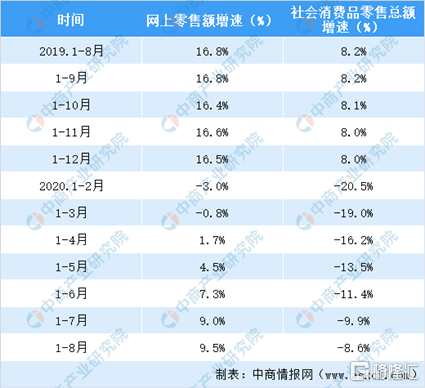

数据显示 , 2019年 , 我国全年网上零售额达到10.63万亿元 , 同比增长16.5% 。 实物商品网上零售额8.52万亿元 , 增长19.5% , 占社会消费品零售总额的比重为20.7% 。 从发展趋势来看 , 网络零售额增速远远超过社会商品零售总额的增速 , 线上经济中长期仍将处于高增长态势之中 。 而以最新数据来看 , 今年1-8月份 , 全国网上零售额7.03亿元 , 同比增长9.5% , 其中 , 实物商品网上零售额5.87亿元 , 同比增长15.8% , 占社会消费品零售总额的比重为24.6% , 进一步提升5.2个百分点 , 疫情刺激效应明显 。

文章图片

数据来源:国家统计局、中商产业研究院整理

伴随线上经济的崛起 , 宝尊电商所处的品牌电商市场亦蓬勃兴起 , 从公司过往业绩表现来看 , 高成长属性成为亮点 , 过去4年其营收复合增速达29% 。

当前伴随抖音、快手等积极布局电商以及直播电商的兴起 , 进一步打开了品牌电商市场的成长空间 , 而随着行业竞争加剧 , 行业内部的整合和洗牌亦在加速 , 我们判断有着领先实力和专业优势的品牌电商运营商将受益行业发展红利以及行业整合进入新一轮加速成长期 , 由此而言 , 行业龙头宝尊电商的成长性仍然具备较高期待 。

从宝尊电商今年最新财报数据来看 , 公司继续延续高增长姿态 , 2020年Q2 的GMV为127.6亿元 , 同比增长31.2%;总净营收达到21.5亿元人民币 , 同比增长26.3% 。 公司多项利润率指标创下近五年同期的新高 , 运营利润率提升至7.5% , 运营利润的同比增长高达87.2% 。 优异的财报表现验证了公司的长期成长性以及高质量发展 。

二、创新引领行业发展 , 多层面打开成长空间从自身角度来看 , 宝尊电商的成长机会主要可体现在以下几个层面:

a· 渠道及品类拓展机会

首先从渠道层面来看 , 宝尊电商的业务更多的是基于阿里这类主流电商渠道之中 , 而随着直播电商、社交电商等新形式、新业态、新渠道的出现 , 宝尊电商全渠道的发展战略有助于切入到新领域 , 挖掘更大的价值机会 , 并形成新的业务增长点 , 打开第二增长曲线 。

其次 , 从品类拓展来看 , 公司服务的多是大品牌 , 未来有望进一步利用服务能力和规模优势向下渗透 , 深入到中小品牌市场之中 , 凭借在行业中强大的综合实力 , 全方位助力中小品牌电商发展 。 值得一提的是 , 公司近期成立GBO-新锐运营中心 , 其目的就是通过独特的品牌价值理念 , 更好地持续深度挖掘及布局本土品牌及新兴品牌 。 随着公司持续拓展品牌边界 , 挖掘行业价值链 , 将进一步驱动成长 。

b· 精细化运营挖潜 分页标题

随着主流电商渠道流量的增速放缓 , 品牌方将更注重品牌电商带来的效益 , 因此精细化运营能力成为其选择合作商的重要考量标准 。 从宝尊电商的发展路径来看 , 公司进入行业较早 , 积累了庞大的资源 , 其透过体系化的建设 , 形成了链接平台、品牌、消费者三方的生态体系 , 通过对资源的持续整合以及协同 , 尤其是在仓储物流等供应链环节的发力 , 不断精耕细作 , 带来了经营效率的最大化 , 形成了核心优势 。 凭借此公司的盈利能力亦得到进一步释放 , 从财报数据来看 , 2019年公司的毛利率在行业中居于高位达到61.88% , 反映公司高质量的发展态势 。

c· 科技赋能创新

宝尊电商积极在数字化革新和科技创新层面发力 , 持续打造创新解决方案 , 赋能品牌电商 。 值得一提的是 , 公司今年推出BOC-商业运营中心 , 其就是深度嵌套ROSS系统 , 以集约化、共享化、标准化的运营模式 , 进一步提升规模效应 。 可以判断的是 , 科技不仅将驱动公司运营效率的提升 , 同时还将带来了商业模式创新等机会 , 为宝尊电商打开更大的成长空间 。

三、结语宝尊电商上市将有望成为港股品牌电商服务龙头 , 具备投资稀缺性 , 公司处于优质赛道 , 行业发展成熟且具备高增长属性 , 受益行业规模提速以及整合趋势 , 头部企业的价值还将进一步得到释放 。 此次宝尊电商二次上市 , 顺势扩张 , 有望进入到新的加速成长阶段 , 长期价值值得期待 。

- 但是今天台积电算是否认为华为代工了,不会评论目前毫无根据的市场传闻

- 聚峰评论|称3个机步旅即将发起猛烈进攻 俄军调停也白搭,强硬下达最后通牒

- 曝光|真相曝光!《极限挑战》刘宇宁摘雪莲花是二级保护植物,评论翻车

- 王俊凯|徐峥女儿长这么丑?!搭戏王俊凯:评论区一万句脏话刷屏,陶虹的回应亮了

- 王俊凯|徐峥女儿长这么丑?!搭戏王俊凯:评论区一万句脏话刷屏,陶虹的回应亮了

- 真实|周震南孟美岐互动暧昧?动态暴露两人关系,网友评论太真实

- 笑死人!看美國人是怎样评论特朗普的~

- 神剧解说|小学成绩排班里“多少名”才算合格, 听了老师的观点, 瞬间明白了

- 观点评论|美团五年来职级首次大调整,员工褒贬不一

- 部手机|评论丨“一部手机失窃引发的战争”刷屏,别让个人和犯罪团伙裸战