申通|大幅缩水!申通快递上半年净利骤降逾九成

_原题为 大幅缩水!申通快递上半年净利骤降逾九成

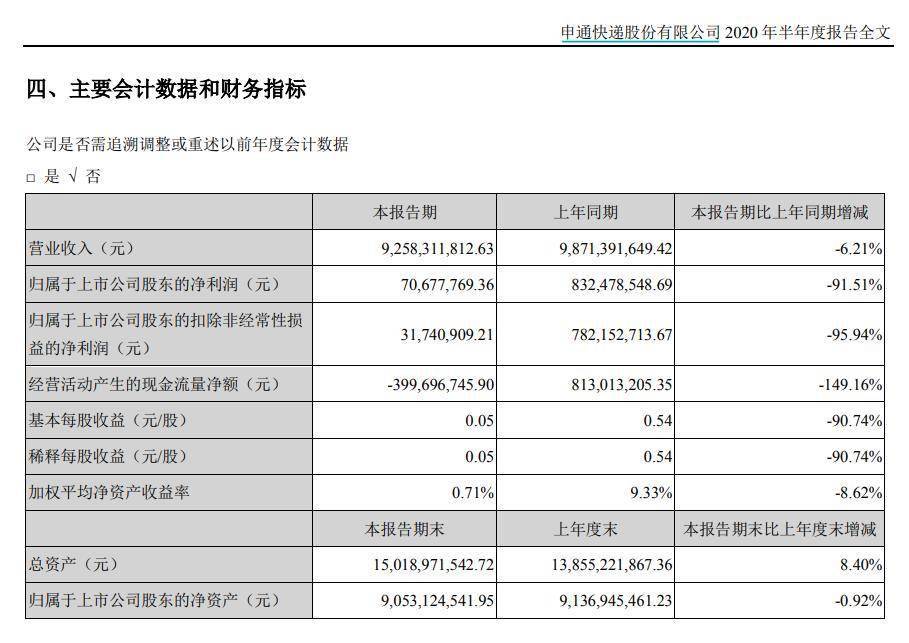

中新经纬客户端8月27日电 27日晚间 , 申通快递发布2020年半年度报告 。 上半年 , 公司实现营业收入92.58亿元 , 同比下降6.21%;归属于上市公司股东的净利润7067.78万元 , 上年同期为8.32亿元 , 同比骤降91.51% 。

文章图片

来源:申通快递2020年半年度报告

此外 , 报告期内 , 公司完成业务量约35.17亿件 , 同比增长16.48%;公司经营活动产生的现金流量净额为约为-4亿元 , 上年同期为8.13亿元 , 同比下降149.16%;基本每股收益为0.05元/股 , 同比下降90.74% 。

对于营业收入变动情况 , 申通快递表示 , 主要系本期业务量同比增加 , 但为维持网络稳定、提升市场份额 , 公司加大市场政策扶持力度所致 。 对于经营活动产生的现金流量净额变动情况 , 公司表示 , 主要系本期受疫情及市场竞争情况影响 , 公司经营性现金流入减少所致 。

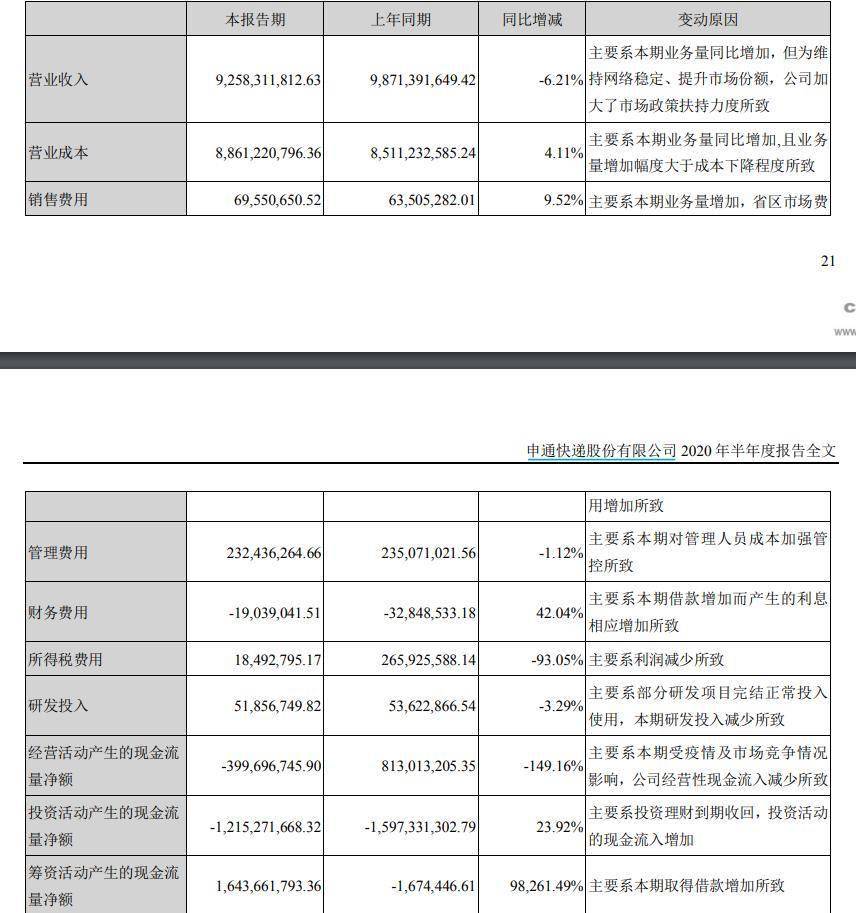

另一方面 , 申通快递的多项成本或费用有所增长 。

报告期内 , 公司营业成本为88.61亿元 , 同比增长4.11% , 公司称 , 主要系本期业务量同比增加 , 且业务量增加幅度大于成本下降程度所致;销售费用为6955.07万元 , 同比增长9.52% , 公司称 , 主要系本期业务量增加 , 省区市场费用增加所致;管理费用为2.32亿元 , 同比下降1.12% , 公司称 , 主要系本期对管理人员成本加强管控所致 。

值得注意的是 , 报告期内 , 申通快递投资活动产生的现金流量净额同比增长23.92% 。 公司称 , 主要系投资理财到期收回 , 投资活动的现金流入增加 。 不过 , 财报显示 , 公司上半年投资活动产生的现金流量净额为-12.15亿元 , 上年同期这一数据为-15.97亿元 。

文章图片

来源:申通快递2020年半年度报告

另外 , 上半年 , 申通快递筹资活动产生的现金流量净额同比剧增98261.49% , 达16.44亿元 , 上年同期为-167.44万元 。 公司表示 , 主要系本期取得借款增加所致 。 申通快递财务数据显示 , 报告期末 , 公司有短期借款18.92亿元 , 占总资产比例为12.60% 。 上年同期 , 这一数据为8.79亿元 , 占总资产比例为7.08% 。

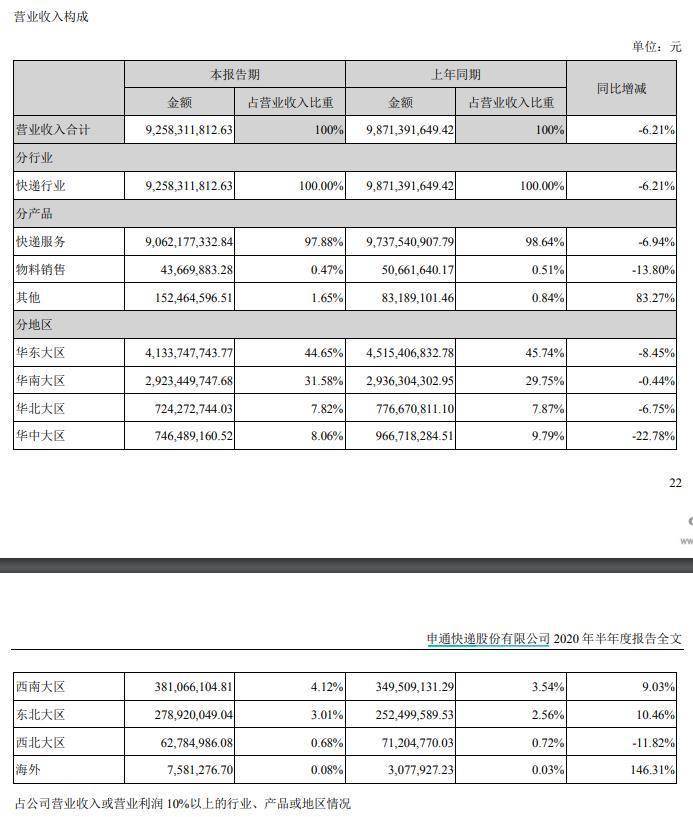

业务方面 , 申通快递介绍 , 公司目前的主要业务为快递业务 , 快递业务的产品分为三类 , 一是标准快递业务产品 , 二是增值服务产品 , 三是快递辅料产品 。

文章图片

来源:申通快递2020年半年度报告

【申通|大幅缩水!申通快递上半年净利骤降逾九成】从财报披露的占公司营业收入或营业利润10%以上的行业、产品或地区情况来看 , 快递服务占营业收入比重高达97.88% 。 上半年 , 申通快递的快递服务为90.62亿元 , 同比降低6.94% 。 分地区来看 , 华东地区占营业收入比重最高 , 达44.65%;海外地区所占比重最低 , 仅为0.08% 。 此外 , 华中地区营业收入降幅最大 , 同比下降22.78%;海外地区营业收入增幅最大 , 同比增长146.31% 。

在2020年半年度报告中 , 申通快递提及五个主要的业绩驱动因素:政策红利持续驱动、电子商务带动快递行业增长、快递行业集中度显著提升、科技化投入降本增效、时效与服务质量齐升 。

与此同时 , 公司也谈到多个面临的风险:市场风险、政策风险、经营风险 。 其中 , 市场风险包括宏观经济波动的风险、市场竞争导致的风险、市场结构调整带来的风险;经营风险包括加盟营业网点的相关风险、租赁场地的经营模式及部分租赁房产权属尚不完善的风险、车辆运营安全事故可能带来的风险、信息系统潜在的风险、不可抗力的风险 。

二级市场方面 , 截至27日收盘 , 申通快递跌1.02% , 报16.45% , 市值为252亿元 。 27日 , 申通快递所在的陆路运输指数涨0.14% 。 (中新经纬APP)

(文中观点仅供参考 , 不构成投资建议 , 投资有风险 , 入市需谨慎 。 )

- Android系统|华为EMUI 11提前泄密,这三点将大幅提升,鸿蒙OS 2.0同步亮相

- 新机发布|华为EMUI 11提前泄密,这三点将大幅提升,鸿蒙OS 2.0同步亮相

- 西安银行|免税资产大幅增加 西安银行上半年营收负增长净利正增长

- 富力地产|盈利稳健如期派息,富力地产大幅改善债务安全指标

- |美元逼近两年低位,金价大幅反弹,飙升逾50美元

- 中年|长城宽带还有人用吗?母公司鹏博士宽带收入大幅下滑

- 缩水|重磅!羽联官宣今年重启赛程 缩水至仅6站+总决赛不在中国举办

- 公司公告|ST生物2020年上半年亏损209.01万亏损减少 干细胞业务收入较大幅度提升

- IT新经济|苏宁上半年亏损7.45亿元同比大幅收窄,线上销售规模占比近七成

- 医保大改革,你的个人账户收入要缩水一半了?