Unity|连年亏损的Unity,为何此刻决心步上IPO之路?

_原题为 连年亏损的Unity , 为何此刻决心步上IPO之路?

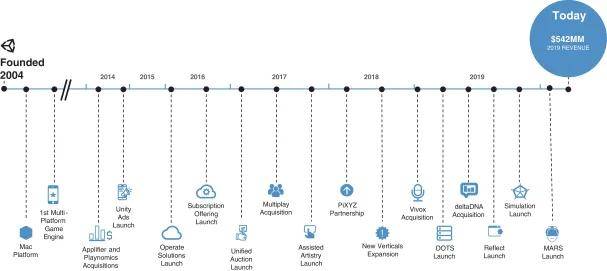

作为世界上最领先的实时内容开发平台之一 , Unity在数次收到融资和收购邀请之后 , 终于展开了独立IPO的道路 , 已申请在纽约证交所上市 。

此消息从去年初就已经传出 , 并在今年8月24日首次披露招股书后正式落实 。 而在这之前 , Unity最近一次传出融资消息是在去年5月份的E轮融资 , 当时业界给予的E轮融资估值为59.6亿美元 。

【Unity|连年亏损的Unity,为何此刻决心步上IPO之路?】此刻奔赴IPO道路的尴尬与现实因素

在招股书的最前面 , Unity将5个主要数据作为其公开募股的高光表现 , 分别是:

- 截至2020年6月30日 , 月活开发者数为150万

- 移动、PC及主机平台游戏中 , 超过50%都基于Unity平台开发

- 2019年 , 通过Unity开发的游戏每个月下载量超过30亿

- 在2020年上半年 , 每天都有超过15000个Unity开发项目

- 截至2020年6月30日 , Unity开发者们遍布世界190个国家和地区

文章图片

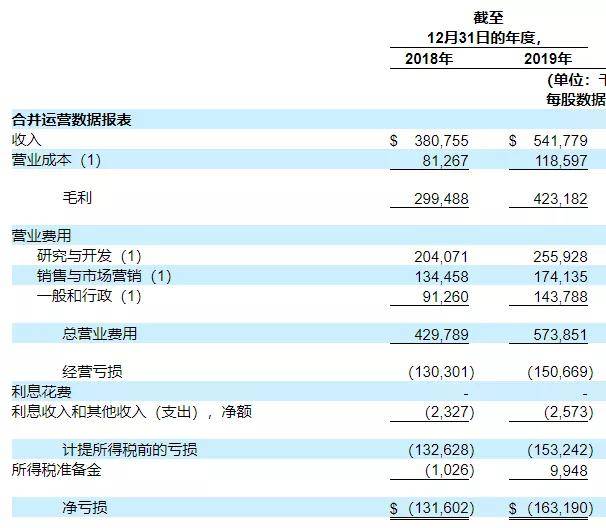

为何要先将这一细节提取出来先与大家分享 , 这里不得不提起一个尴尬的事实 , 那就是Unity这份招股书中披露出来的财报并不乐观 , 从2018年至2019年都在持续净亏损 , 截至2018年12月31日和2019年12月31日及截至2019年6月30日和2020年6月30日的六个月 , 我们分别净亏损1.316亿美元 , 1.632亿美元 , 6710万美元和5410万美元 。

文章图片

这一数据作为首次IPO的招股书而言 , 实在是罕见的不好看 , 但为何Unity仍有IPO底气呢 , 或者说 , Unity为何选择在此时IPO 。

最明显的原因 , 自然是它早已经走到了水到渠成的地步 , 已经完成E轮融资的Unity实际上早就已经具备上市条件 , 并且微软和Facebook都先后尝试收购Unity , 虽然未果 。 既然没有被收购的意向 , 那么Unity想必已经早就做好独立上市的准备了 。

而Unity最大的竞争对手Epic , 已经正式宣布了虚幻5引擎的消息 , 加上Epic自身因为《堡垒之夜》的巨大成功 , 又凭借Epic game store一举翻身 , 不论在游戏产品还是销售平台上都取得爆发式的成功 , 这无疑给了Unity不小压力 。 而Epic在被腾讯入股48%之后 , 恐怕短期内都不会走上独立上市的道路 。 这样一来 , Unity此刻上市就会显得在股市难逢对手 。

涵盖从开发到运营服务的综合商业模式

当然 , 我们并不能因为这两年的亏损数据 , 就认为Unity是在急着通过上市募股缓解压力 , 实际上Unity可能并不缺钱 , 这反倒给业界一个机会 , 能够看清楚Unity自身的运营情况及未来战略走势 。

招股书里主要有两个关键章节值得注意 , 一是『我们的商业模式』 , 二是『我们的增长策略』 。

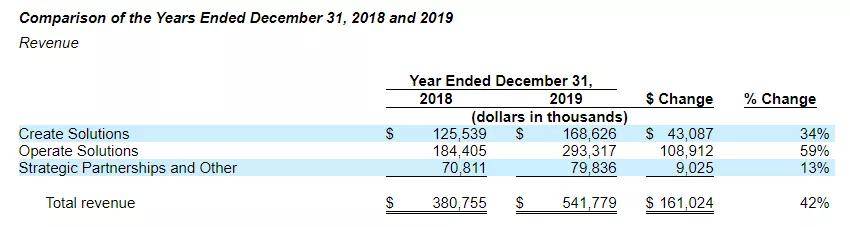

Unity的业务主要分为三大板块 , 分别是创建解决方案(Create Solutions)、操作解决方案(Operate Solutions)以及战略伙伴关系及其他 。

其中创建解决方案主要是销售产品和相关服务的订阅 , 这一板块在2019年有三分之二的收入都来自于订阅Unity Pro计划的客户 , 也就是专业版Unity开发引擎 , 而Unity Pro是专门为收入达到10万美金的开发者提供的 。

文章图片

操作解决方案则实际上是Unity整体收入的主要来源 , 涵盖了我们熟知的收入分成 , 以及多人游戏的服务费和Vivox的游戏跨平台即时通讯服务费用 。

文章图片

这两个板块是Unity的主要收入来源 , 同时也是一个综合生态系统 。 在上图运营数据报表中 , 我们注意到“销售与市场营销”的成本支出非常关键 , 实际上这正是Unity在招股书中强调的运营生态 。

由于Unity打造了基于创作和运营两大核心的泛生态 , 因而在营销方面需要花费更大的财力和人力 , 在客户选择Unity之后 , 不论用做什么用途 , Unity都会寻求更加深度的合作 , 将两大解决方案交叉兜售 , 甚至着眼于取代大型游戏开发工作室内部的游戏开发和运营技术 。

由于Unity正在致力于将平台生态整体向大客户销售 , 因此其销售和营销费用还会继续增加 , 而这也为全球主要市场带来增长机会 , Unity表示将会扩大销售团队满足各地区独特的需求 , 进行全球范围的投资 。

以大客户为本——现有客户的更多合作与扩张

Unity非常注重向年收入超过10万美元的客户提供直接销售 , 而这奠定了增长策略的基础 。分页标题

招股书中各版块都在强调大客户的收入贡献能力 , 以及增长水平和扩张潜力 。

文章图片

上图为过去四年来Unity在两大解决方案板块中的客户收入增长 , 而2019年的收入增加又主要来源于现有客户 , 约占总收入增长的71% , 新客户的收入占总收入增长的29%。

2019年 , 收入增长的68%和27%分别来自操作解决方案和创建解决方案 。

文章图片

现有客户方面自然是交叉兜售解决方案 , 并且当某一个工作室采用Unity的解决方案 , 并实现更高的回报率时 , 该工作室发行商的投资组合中其他工作室也会使用Unity 。 而Unity也将目光着眼于全球大型发行商 , 如上文所言 , 大工作室原本的开发和运营环境也成为Unity潜在的销售目标 。

同时Unity也在研发新的功能以完善创作环境 , 如新项目Unity MARS和Unity Forma 。

此外Unity的投资能力也不容小觑 , 其中对于Applifier , deltaDNA , Finger Food , Multiplay和Vivox的收购都在扩充Unity平台的功能 , 并贡献了重要的收入来源 。

最后 , Unity自身总结的主要竞争因素是:

- 新产品创新的步伐和质量;

- 产品功能 , 包括灵活性 , 延展性 , 性能 , 安全性和可靠性;

- 与现有平台集成;

- 高质量的客户支持 , 培训和服务;

- 品牌认可度和声誉;

- 销售和市场营销工作的投资回报;

- 大量的用户数据分析;

- 分段式的客户付费方案;

- 产品易于使用;

- 扩展到邻近行业的能力 。

文章图片

- 疫情导致肯尼亚航空上半年亏损高达1.32亿美元

- 山火|北美观察丨加州山火连年不止 到底是谁惹的祸?

- 不到|“网贷第一股”宜人金科上半年亏损2.12亿营收降6成,不到一年换至第三任首席财务官

- 投资|炒股总是亏损,别赖运气不好,你可能缺少这个“硬实力”——扛揍

- |全球企业亏损王:一年亏损1244亿,相当于18个拼多多

- 北美观察丨加州山火连年不止 到底是谁惹的祸?

- 蓝鲸财经|“网贷第一股”宜人金科上半年亏损2.12亿营收降6成,不到一年换至第三任首席财务官

- 中新经纬|连年亏损后,《八佰》能给华谊兄弟“续命”多久?

- 中石油半年报:净亏损近300亿 员工费用降6.6%

- 同比|百度Apollo或将在广州同时落地Robotaxi、Robobus ;中国电影上半年净利亏损5.02亿元;微信内测“群