阿里|营收增长34% 阿里的新动能在哪

_原题为 营收增长34% 阿里的新动能在哪

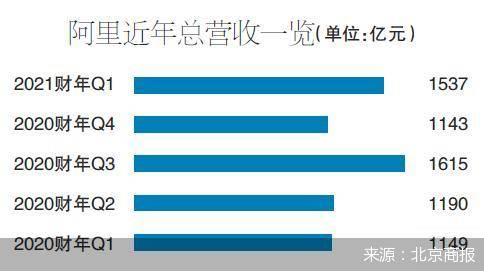

没有企业想在增长的高速路上刹车 , 只想跑得更快更远 。 8月20日 , 阿里发布2021财年一季度业绩 , 营收1537.5亿元 , 同比增长34% 。 非美国通用会计准则下净利润394.7亿元 , 同比增长28% 。 各项数字显示 , 阿里本季度保持着增长态势 , 不少新业务与新业态的张力逐渐显现 。 不过当下的增长是阿里数年来才盘下来的市场 , 竞争对手不但没有消失 , 还越发强大 , 阿里周围的劲敌可谓虎视眈眈 。

文章图片

“新势力”冒头

想要保持增长 , 总是要在已有的大盘上寻求甚至是制造新增量 。 财报公布的数据显示 , 2020年6月 , 阿里中国零售市场移动月活跃用户数达到8.74亿 , 单季净增长2800万 。截至2020年6月30日的12个月 , 中国零售市场年度活跃消费者达到7.42亿 , 单季净增长1600万 。

增量空间中 , 下沉市场、跨境商品等维度均让阿里的财报增色不少 。 以淘宝特价版为例 , 移动月活跃用户数约4000万 。 低线市场的新用户和消费者陆续成为阿里新增市场中的一部分 , 阿里为此也不断扩大商品供给以满足多元化需求 。

同时 , 单季度天猫线上实际支付GMV同比增长27% , 所有主要类别商品增速已经接近或超过了疫情发生前的2019年末 。 阿里在财报里解释称 , 增长主要由更高的购买频率和新增用户购买驱动 , 这也得益于对消费者分层运营和品类扩充策略 。 据了解 , 在本季度 , 快速消费品、家居和消费电子品类增长最快 。

疫情之下 , 天猫国际在报告期内GMV下单量同比增长超40% 。 一定程度上反映出消费者对海外高质量、品牌产品的强劲需求 , 以及疫情影响下的国际差旅受限制带来的线上购物增加 。 与此同时 , 截至2020年6月30日的3个月 , 跨境及全球零售商业收入为70.12亿元 , 同比增长26% , 增长来自于Lazada和Trendyol的收入增长 。

阿里巴巴集团执行副主席蔡崇信在随后的电话会议中强调 , Lazada面向的东南亚市场是阿里国际化战略中重要的市场 , 阿里会使用科技、人工智能实现可持续业务发展 。 Lazada并不是孤立的 , 而是作为阿里系统中的一个组成部分 , “我们希望Lazada能够支持本地对本地、中国对东南亚 , 以及世界其他地区对东南亚的一体化交易” 。 财报显示 , 截至2020年6月底 , Lazada的季度订单量同比增长超过100% 。

文章图片

本地生活“抬头”

当阿里让金融和生活服务间的场景打破壁垒 , 与支付宝关系越发密切的饿了么为阿里作出的贡献在逐渐增加 。 在外界眼里 , 阿里以饿了么为代表搭建起来的本地生活服务需要快速反扑 , 扩大市场份额的占比 。

财报显示 , 本地生活的收入达到71.01亿元 , 相较去年同期的61.8亿元增长了15% 。 本地生活的收入占总营收的比重与去年持平 , 为5% 。 阿里本地生活服务收入主要来自即时配送和饿了么的平台佣金、提供配送服务收取的服务费及其他服务费 。

今年4月 , 饿了么GMV出现正增长 , 本季度表现持续改善 。 阿里在财报中解释称 , 本季度即时配送业务单笔订单的单位经济效益为正 , 反映出配送网络效率的提高和营销效率的提升 。

值得注意的是 , 截至2020年6月30日 , 饿了么注册商家数量同比增长达30% , 财报中也披露 , 截至6月30日 , 饿了么餐饮外卖的新增消费者中有45%来自支付宝 , 相比上一季度的40%继续增加 。

今年初 , 阿里开始让支付宝“变脸变身” , 从工具型App变成生活服务平台 。 此举促使本地生活业务加快进入到集团业务的中心圈 。 在支付宝“变脸”的期间 , 饿了么代替理财收益等板块出现在了支付宝界面 , 现如今饿了么更是在后者中占据着醒目位置 。

2018年 , 阿里以95亿美元收购饿了么 , 前者随即制定了争夺50%市场份额的目标 。 近几年与美团等提供本地生活服务企业的较量中 , 外界体感到饿了么的市场份额不及美团乐观 , “阿里本地生活经历了失落的两年”这样的声音此起彼伏 。

根据Trustdata统计数据显示 , 2018-2019年 , 中国主流外卖品牌为美团和饿了么 , 美团市场份额大于饿了么与饿了么星选的总和 。 2019年三季度 , 美团外卖交易额占比达到65.8% , 饿了么与饿了么星选分别为27%和5.2% 。

当然 , 本地生活领域业态越发复杂 , 除了美团和饿了么之间的硬碰硬 , 众多即时配送、生鲜电商乃至阿里的零售业务均可以被划到生活服务的圈子里 。 15分钟、30分钟配送以及一小时生活服务圈的普及 , 无限度延展了本地生活服务的外围 , 巨头间的争执也就成了持久战 , 获取流量并保证用户的活跃度成了重中之重 , 支付宝恰好为饿了么提供了符合上述条件的入口 。

直播带货能否长期有效

除了国际市场和下沉市场为阿里带来的利好 , 直播带货的增量也不容忽视 。 本季度 , 淘宝直播的GMV同比增长超过100% , 商家自播贡献了大约60%的淘宝直播GMV 。 淘宝直播KOL、品牌商、零售商不断尝试将直播带货变为常态化运营的工具 。分页标题

在刚刚过去的“6·18” , 淘宝直播带货抢夺眼球 。 阿里公布的数据显示 , “6·18”期间 , 开淘宝直播的商家数量同比增长160% , 超过600位来自品牌商家的总裁、高管走进淘宝直播间 , 尝试直播带货新模式 。 整个“6·18”期间 , 带货超过1亿元的直播间中 , 商家自己的直播间占到2/3 。

对于直播带货的现状 , 虚火旺盛和必要之举的声音一直在交错 。 不可否认 , 现阶段直播带货已经成为一种重要的销售方式 , 直播主体的身份也趋向多元 , 但本质上直播带货还是一种销售方式 , 最终还是要看是否能为平台带来长期有效的商业价值 。

阿里巴巴董事会主席兼首席执行官张勇此前曾表示 , 一次性的大批量的销售带来的用户 , 需要在未来能够被持续经营 , 而不只是一次性的销售 。 对于众多电商平台来讲 , 直播短期红利固然重要 , 为此愿意将对渠道成本和推广成本的支付转移到直播上 , 长期更希望实现用户的沉淀 , 做好用户生命周期内的运营 。

实际上 , 直播平台正在从单纯的娱乐休闲工具向跨领域的一般性媒介载体过渡 。 新的直播生态激发主播群体的内容创新能力 , 并推动平台加快直播向诸多行业的渗透速度 。 当下 , 主播群体新鲜血液的大量涌入 , 是直播行业正在二次发力的直观体现 。 更多被疫情冲击的传统行业人士 , 也在通过直播开辟第二职业或再就业 。 他们的到来为直播平台的差异化内容提供了可能 。 在未来 , 主播群体的类型将更加细化、深化 , 直播行业对主播素质的要求也逐渐趋于多样 。

【阿里|营收增长34% 阿里的新动能在哪】北京商报采访人员 赵述评 何倩

- 股票行情|年季报表│比亚迪上半年净利16.62亿元 同比增长14.29%

- |NEWLINK能链对话世界500强 励志成为能源产业“阿里巴巴”

- |20倍增长!以岭药业海外业务获得实质性突破

- 美光|10%的营收没了 美光表示9月14日后无法对华为供货

- 京东|BOE(京东方)2020年上半年营收608.67亿元,同比增长10.59%

- 7%|国际评级机构上调今年中国经济增长预期 预计明年将增7%

- 2020|青岛银行公布2020年中期业绩: 资产总额超4405亿元 持续稳健增长

- 合作|苏宁易购上半年营收1184.24亿,线上销售规模占比近七成

- 中东多国新增病例数高位增长 严格执行防疫措施

- 户需求为导|阿里巴巴副总裁:最大的竞争并不来自于拼多多等电商平台