「」大型科技股齐创新高 分析师为何独看好谷歌亚马逊?2020-08-12 19:33:460阅

文章图片

图1/3欢迎关注“创事记”的微信订阅号:sinachuangshiji

文/美股研究社

来源:美股研究社(ID:meigushe)

华尔街重量级科技巨头,他们是谁?FAANG股票 。 我们说的是Facebook、亚马逊(Amazon)、苹果(Apple)、Netflix和谷歌 , 这些巨头占据了标普500指数市值的20%以上 。

【「」大型科技股齐创新高 分析师为何独看好谷歌亚马逊?2020-08-12 19:33:460阅】在新冠大流行期间 , 这些股票经历了显著的上涨 , 并达到创纪录的高点 。 其背后的原因是什么?部分原因在于 , 在家全职工作的环境有利于企业发展 。 加速向在线、电子商务、流媒体和云服务的转变是这场危机的一些主要受益者 。

然而,鉴于这种不可思议的增长,FAANG仍有更多的发展空间吗?据摩根大通(J.P. Morgan)说 , 有些公司是这样的 。 该投资公司的分析师指出 , 五家公司中有两家仍具有吸引力 。

考虑到这一点,我们使用 TipRanks 的数据库来找出华尔街其他人是否同意 。 事实证明 , 其他专业人士也持相同观点 , 因为分析师一致认为两者都是“强力买入”

亚马逊(Amazon)

对于电子商务巨头亚马逊来说 , 这是一个爆棚的季度 。 这强劲表现对公司意味着什么呢?这意味着它来自摩根大通的大拇指 。

摩根大通的分析师道格?安姆斯(Doug Anmuth)更仔细地观察了这份报告 , 他指出 , 收入增长的原因是主要会员的积极参与 。 第二季度营收为889亿美元 , 同比增长41%, 超出了这位五星级分析师的预期10%。 他的估计是最高的指导意见 。

在阐述业绩时 , 安姆斯说 , “ AMZN 看到了强劲的全面需求 , 尤其是在杂货和消费品领域 , 尽管包括杂货类和纺织品类在内的其他类别在本季度 AMZN 的 Prime 生态系统中表现突出 , 因为主要会员在美国和国际市场的增长速度加快 , 现有会员续订率增加 , Prime 视频观看时间同比增长了一倍 。 ”本季度的焦点还集中在食品杂货业 , 其运输能力增长了160%, 总销售额同比增长了两倍 。

这种强劲的需求将持续到今年下半年 , 管理层预计第三季度的收入为870-930亿美元 , 这意味着同比增长24%-33%。 “我们注意到这比第二季度41% 以上的增速有所减缓 , 主要是由于 Prime Day 定在了第四季度举行(除开印度), 我们估计其影响超过30亿美元 , ”安姆斯指出 。

尽管 AMZN 抵御新冠病毒的成本超过了40亿美元 , 但其营业收入超过了预期 , 其国际业务首次在营业收入基础上出现正增长 。 这得益于更发达市场的强劲需求 , 尤其是在英国 。 Anmuth 补充说 , “ AMZN 还得益于本季度必需品/可支配品组合的正常化 , 以及营销支出的减少 。 ”

为了进一步支持他的乐观立场 , 安姆斯提到了 AWS 云服务积压的扩大、 IT 迁移计划的加速、网络面积的增加以及 Prime Day 。 对于后者 , 安姆斯表示 , “虽然 AMZN 仍在努力提高1天和2天的发货时间 , 但今年 Prime Day转移到第四季度应有助于平滑其最繁忙季度的需求 , 并有助于避免假期前后的仓库容量问题 。 我们还认为 , 黄金时段的转变可能会导致第四季度收入再次加速 , 尽管我们并不以此为模型 。 ”

以上所有这些都使得 AMZN 成为摩根大通焦点榜上的“头号创意” 。 因此 , 安姆斯继续给予该股增持评级和4,050美元的目标价 。 如果他的论点发挥出来 , 一个潜在的12个月的收益为28.5%。

在大多数情况下 , 其他分析师对此并无异议 。 在过去三个月发表的39篇评论中 , 有38位分析师认为该股应该买入 , 而只有1位认为应该持有 。 因此 , AMZN 是一个强势买入 。 与此同时 , 3725.59美元的平均目标价意味着股价在未来一年可能飙升18%。

文章图片

图2/3Alphabet (GOOGL)

排在第二位的是谷歌的母公司 Alphabet , 它在第二季度的表现没有亚马逊那么出色 。 话虽如此 , 但如果你问摩根大通 , 他会回答未来该公司将面临重大发展 。

为该公司撰文的分析师道格 · 安姆斯(Doug Anmuth)指出 , GOOGL 的第二季度业绩基本符合预期 。 安姆斯也负责 AMZN 业务 。 总体总收入同比持平 , 但好于分析师预测的 -2%, 这主要是由于谷歌 Play 和 YouTube 订阅的强劲增长 。 在广告方面 , YouTube 的广告收入超过了安姆斯的预期 , 而搜索和其他网站的广告收入保持在正常水平 , 而 Network 的广告收入低于预期 。

然而 , 对安姆斯来说最重要的是 , “搜索与其它业务在6月份回归平稳 , 7月份进一步小幅改善 , 因为搜索活动重新回到更多的商业主题 , 广告客户的支出也有所增加 。 ”他补充说 , “搜索业务的恢复速度比我们预期的要快 , 我们现在预计第三季度 FXN 的年增长率为4%, 高于之前的-4%。 ”

这意味着什么?安姆斯解释说 , “总的来说 , 我们对搜索的耐久性和 Google 其他方面持积极态度 。 YouTube 广告和谷歌云计算的增长感觉有点疲软 , 但我们相信 , 这两项业务将继续受益于向数字化的转变 , 我们希望随着时间的推移有更大的上升空间 。 ”分页标题

值得注意的是 , 管理层认为 , 较低的办公空间投资将导致2020年员工人数增幅从2019年的20%放缓 , 资本支出将从2020年同比下降 。 尽管员工总数和资本支出放缓支撑了利润率 , 但安姆斯强调 , 管理层对利润率和成本约束的评论“不如第一季度那么有建设性”尽管如此 , 在安姆斯看来 , “随着新的业务变得更加成熟 , GOOGL 继续提高效率 , 利润率还有稳定的空间 。 ” 。

到2020年为止 , 谷歌又回购了价值150亿美元的股票 , 而2019年为180亿美元 。 随着新的授权也宣布 , 公司应该有足够的跑道继续购买目前水平或以上的股票 。 安姆斯说 , “我们注意到 GOOGL 今年做出了比我们预期更多有利于股东的改变 , 包括更好的信息披露和更强劲的回购步伐 , 我们相信还有进一步改进的空间 。 ”

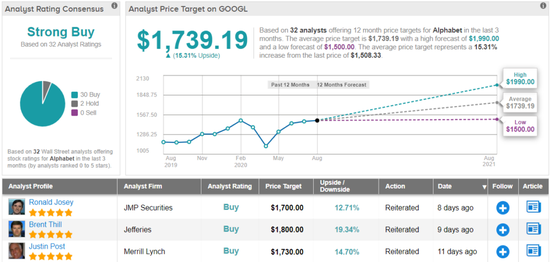

GOOGL 的一切努力都说服了安姆斯继续看多 。 为此 , 该分析师重申了增持(即买入)评级 , 并维持1,770美元的目标价不变 。 这一目标意味着未来一年股价可能上涨13%。

看看市场共识的评级 , 其他分析师也对此印象深刻 。 根据30次购买和2次持有评级 ,GOOGL 获得一个“强力买入”评级 。 平均价格目标为1,739.19美元 , 意味着较目前水平有15% 的上行潜力 。

文章图片

图3/3(声明:本文仅代表作者观点 , 不代表新浪网立场 。 )

- 薄云|华工科技精密事业群与薄云咨询共同召开变革项目启动会

- 科技|TCL 科技上半年净利润 12 亿 以 10.8 亿美元收购苏州三星 8.5 代线

- 古都正|中国千年古都正在崛起“硬科技”

- 小米科技|外媒曝光:小米新奇想专利让超广角拍摄不失真

- 职场女性|巾帼不让须眉:科技界又多了一位女掌门

- 行业互联网|大华股份与大连量天科技签署战略合作协议

- |金融科技新成果集中“上新”服贸会,150家金融机构携手亮相

- IT新经济|长电科技刚扭亏为盈,却遭遇诉讼,散户是去还是留?

- 表白|@所有人 明天有个大型求爱现场 主角跑遍青岛大街小巷表爱给“她”

- 科技创新|2020西安全球硬科技创新大会9月启幕