高增|奈飞二季度业绩“高增”:海外流媒体战火不休

_原题为 奈飞二季度业绩“高增”:海外流媒体战火不休

文章图片

文|韩志鹏

新冠疫情黑天鹅下 , 奈飞交出了一份业绩亮眼的财务答卷 。

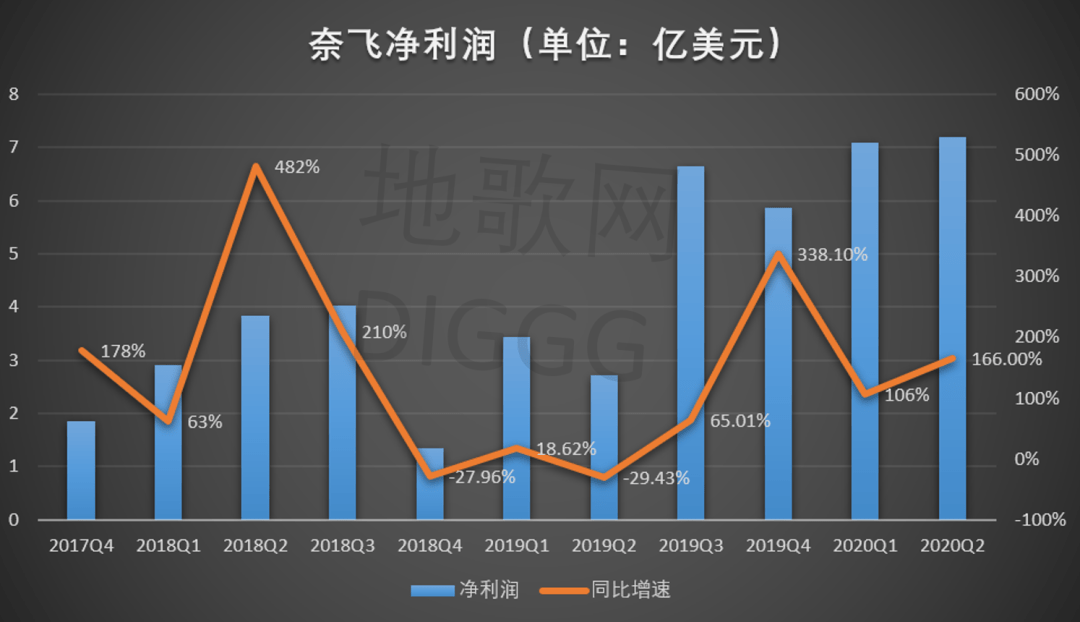

北京时间7月17日 , 奈飞发布2020财年第二季度财报 。 本季度 , 其实现营收61.48亿美元 , 高于分析师预期的60.8亿美元 , 同比增长24.9%;净利润达到7.2亿美元 , 同比大增166% 。

业绩利好之后 , 奈飞盘后股价反而大跌9.07% , 原因或许是管理层预期第三季度订阅用户仅将新增250万 , 远低于分析师预期的527万 。

一喜一悲之间 , 奈飞在焦虑什么?

突如其来的新冠疫情确实对奈飞是重大利好 , 但自去年开始 , 海外流媒体赛道变得异常拥挤 , 迪士尼、苹果等纷纷入局 , 誓要与奈飞抢食市场蛋糕 。

无论是用户数量还是全球市场规模 , 奈飞都领跑流媒体赛道 , 但疫情过后 , 流媒体竞争势必会不断加剧 , 手握重金的“众神们”相互攻伐 , 奈飞给出悲观预期也不例外 。

四面楚歌之时 , 奈飞该如何应对?

意外良机 毋庸置疑 , 新冠疫情绝对利好奈飞 。

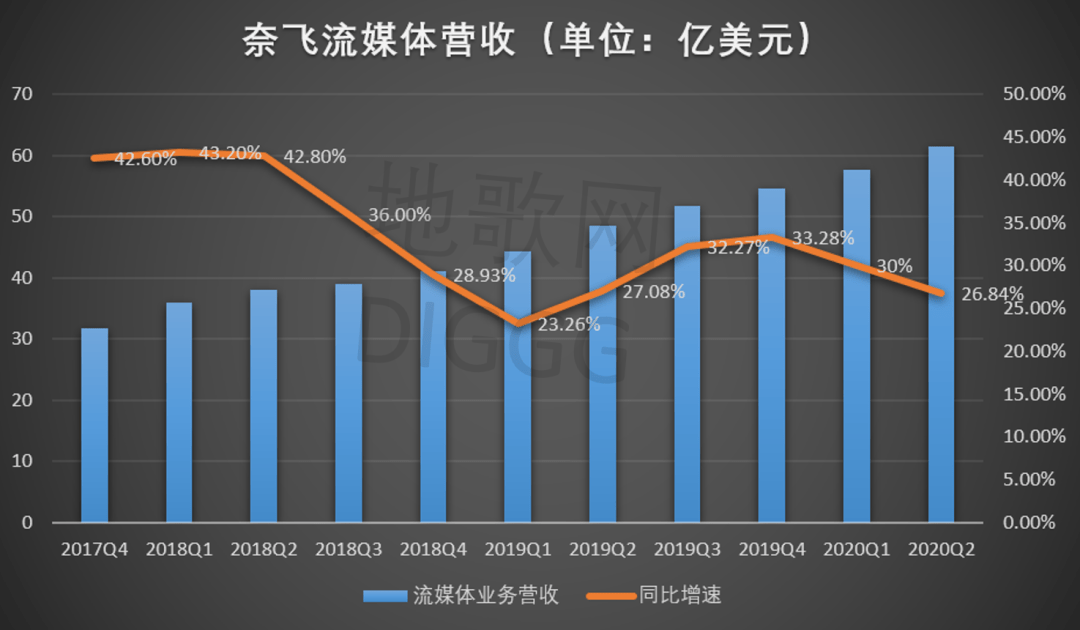

先看营收、净利润、用户三大指标 。 二季度 , 奈飞营收61.48亿美元 , 同比增长24.9% , 环比增长6.59% 。 分地区看 , 北美(美国和加拿大)地区贡献了最大营收 , 占比接近50%达28.4亿美元 。

另外 , 营收的主要增长来自EMEA地区(欧洲、中东和非洲)以及亚太地区;前者本季度营收18.93亿美元 , 同比增长43.5%;后者Q2营收5.69亿美元 , 同比增长63% 。

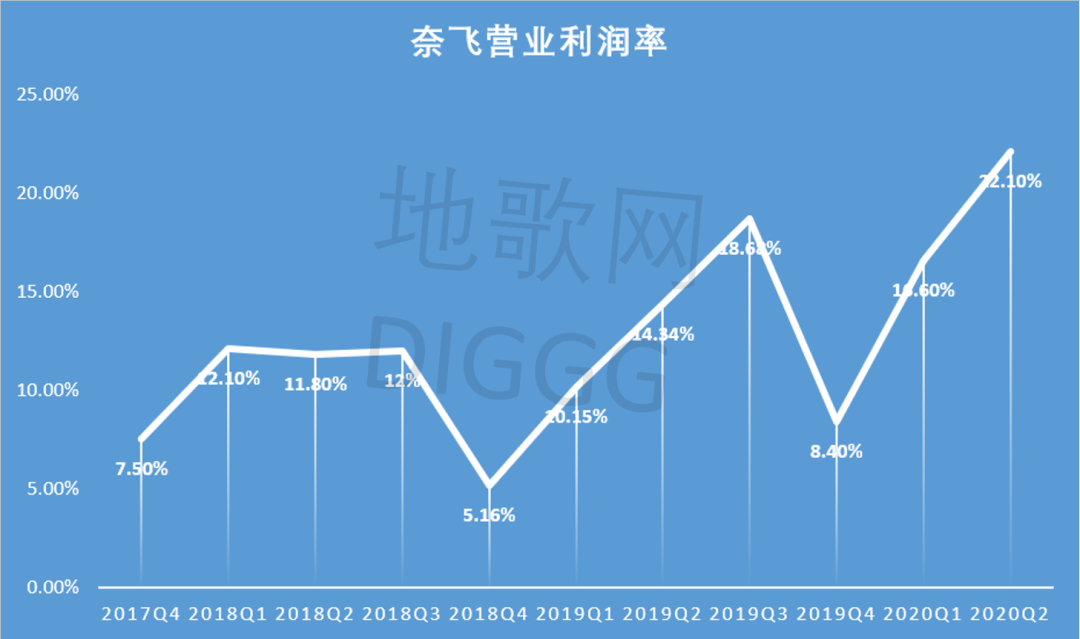

净利润方面 , 奈飞本季度净利润达7.2亿美元 , 创下历史新高 , 同比大增166%;运营利润达13.58亿美元 , 同比增长92.35%;运营利润率达22.1% , 首度突破20%的大关 。

营收净利双增之下 , 奈飞订阅用户也在跨越式增长 。 二季度 , 奈飞的全球付费用户数达1.93亿人 , 同比增长27.3%;全球付费用户净增1009万人 , 连续两个季度新增超过1000万人 。

再分地区看 , EMEA地区依然增长强劲 , Q2付费用户达6148万人 , 较上年同期的4423万人增长39%;亚太地区同样如此 , 本季度付费用户(2249万人)同比增长73.8% 。

不难理解 , 伴随全球疫情爆发的 , 是数字娱乐的猛增 。

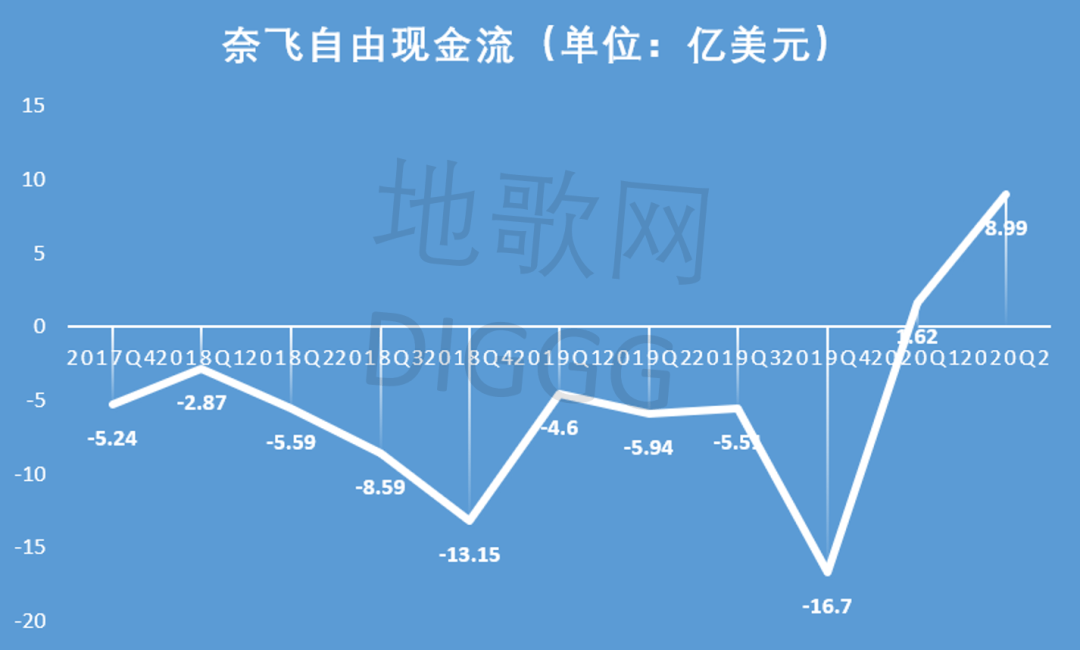

同时 , 自今年一季度开始 , 奈飞现金流“转正” 。 本季度 , 奈飞自由现金流达8.99亿元 , 不仅由负转正 , 且同比大增251% , 创下上市以来新高 。

文章图片

文章图片

文章图片

文章图片

奈飞2020Q2营收、净利润、营业利润率、自由现金流 , 地歌网制图

透视奈飞财报 , 现金流“转正”、多项业绩利好 , 这是疫情产生的力量 。 一方面 , 上半年用户被迫居家隔离 , 流媒体成为大众娱乐必选项;仅在今年一季度 , 奈飞的订阅会员就新增1580万 。

做空机构Wedbush在7月10日到12日对奈飞使用情况进行调研 , 受访的1315名用户中 , 50%表示奈飞是他们最喜欢的视频平台 , 其中8%是过去90天内的新用户 。

另一方面 , 奈飞在今年上半年持续输出原创优质内容 , 包括《养虎为患》《太空部队》《雪国列车》等美剧 , 以及真人秀《欲罢不能》和杰瑞·宋飞的单口喜剧节目 。

在海外 , 奈飞面向韩国市场推出新一季《李尸朝鲜》 , 而平台上最受欢迎的非英语内容《纸房子》(西班牙) , 也在今年4月播出第四季 。

【高增|奈飞二季度业绩“高增”:海外流媒体战火不休】疫情影响叠加优质内容 , 奈飞想不增长都难 。

深入来看 , 疫情期间 , 游戏、短视频纷纷迎来增长良机 , 而在海外 , 流媒体赛道还有苹果、迪士尼等巨头 , 为何交出亮眼的财报却是奈飞?

表面上 , 迪士尼、苹果的主业并非流媒体 , 疫情也对其实体经营产生了巨大冲击;但实质上 , 业绩高增源自奈飞长期以来建立起的内容护城河 。

地歌网此前文章曾分析称 , “营收=用户数X订阅费”就是奈飞模式 , 这一商业模式足够简单 , 背后则是奈飞每年上百亿美元的内容投入 , 以及不断累加的长期负债和持续负值的自由现金流 。

高投入之下必然有高回报 , 经过从本土到全球、从采买内容到原创内容的扩张 , 奈飞已然是国际流媒体巨头 , 原创作品也被冠以“奈飞出品、必属精品”的标签 , 奈飞CEO哈斯廷斯还曾表示 , 未来奈飞将是全原创平台 。

更关键的是 , 长期烧钱砸内容帮助奈飞培养起流媒体消费习惯 , 不断抢占用户心智的同时也将全球影视从业者吸纳进奈飞体系 , 消除传统影视业对奈飞的偏见 。分页标题

“用户付费观看—持续产出优质内容” , 奈飞打造出这一业务正向循环 , 并在滚雪球的过程中不断扩大市场规模 , 逐步夯实商业护城河 。

同时 , 奈飞还将长期坚持内容投入 , 今年一季度其宣布了10亿美元的借贷计划 , 并会在内容上砸下160亿美元的预算 。

这或许是奈飞Q2业绩高增的本质原因 。

不过 , 奈飞也别高兴得太早 , 新冠疫情利好全球流媒体行业 , 这对身处其中的奈飞既是机遇 , 也是挑战 。

众神之战 2019年起 , 海外流媒体的“众神之战”就已开打 。

去年下半年 , 迪士尼、苹果相继推出自家流媒体服务 , 并将砸下重金建设内容;苹果的内容预算将达60亿美元 , 拥有Prime的亚马逊也将投入50亿美元用于内容建设 。

在流媒体的内容战争中 , 没有一家平台甘心落后 。 亚马逊将于下半年推出热门剧集《黑袍纠察队》的新一季;苹果TV+日前上线的电影《灰猎犬号》在海内外收获一致好评 , 截至目前 , 该片在豆瓣上共有2.2万人标记为“看过” , 评分8.3分 。

流媒体竞争中的重要一极——Disney+ , 也原定于上半年上线一批漫威系列衍生剧 , 而截至今年一季度 , 在学校停课期间 , 美国有10岁以下儿童的家庭中 , 50%都订阅了Disney+ 。

到如今 , 算上刚于6月上线的环球影业流媒体服务“Peacock” , 美国市场共有8家流媒体平台一决高下 , 流媒体“众神之战”的局面极为胶着 。

文章图片

美国市场主要流媒体平台

显然 , 奈飞处于的竞争环境也不容乐观 。

如前所述 , 奈飞深耕内容领域多年 , 但竞对迪士尼、HBO等同样积累了丰富的片源和内容制作经验;苹果、亚马逊则通过不同软硬件入口 , 沉淀了海量用户规模 。 可以看出 , 在流媒体赛道上 , 各家都有“一技之长” 。

另外 , 在内容战争中 , 各家也不惜砸重金买优质内容、签约顶级导演和演员拍摄优质内容 , 毕竟用户跟随好内容走;而在视频网站面临“播放器化”的风险下 , 奈飞的内容成本恐将持续走高 。

长期来看 , 奈飞业绩还会承压 。

如何破局这一现状?地歌网在《奈飞度周期》一文中分析到 , 过去奈飞走垂直路线 , 做深做大内容 , 这亦是众多美国企业的商业路径 , 即追求“局部专业化” , 擅长对某个领域不断深耕 。

不过 , 爆款内容频出的奈飞 , 至今的IP储备还是短板 , 对细分内容(脱口秀、动画)的布局也仍在补全中 。 所以 , 现在奈飞的市场规模足够大 , 但商业蛋糕还不够大 。

反观迪士尼 , 从动画到真人电影 , 从内容到实景娱乐 , 如今的迪士尼已经不能简简单单地被称为“影视公司”;以此观之奈飞 , 其同样可以将系列优质内容转化为IP , 通过衍生内容及产品的售卖 , 延长商业价值链条 。

奈飞高管此前曾表示 , 公司参与的是争夺用户“娱乐时间”的竞争 , 这包括传统有限电视、视频游戏等 。 这句话的背后深意在于 , 用户时间精力有限 , 即使能持续输出优质内容 , 也难逃用户被不断分流的现实 。

因此 , 仅停留在原创内容端 , 奈飞与其对手的竞争将无休无止 , 因为同维竞争难分高下;而IP效应往往能长期留存用户 , 观众对此类内容有更高忠诚度 , 就像奈飞目前最受欢迎的剧集 , 是1990年就首播的《宋飞正传》 。

所以 , IP本就是慢生意 , 奈飞未来要打一场持久战 。

另外 , 在北美本土市场增速放缓时 , 奈飞正持续加码全球化 , 探索更广阔的流媒体市场 , 包括印度、东南亚、日韩 , 和幅员辽阔的中国 。

最新消息是 , 奈飞购买了中国电影《征途》的流媒体版权 , 并定于7月24日同步爱奇艺进行全球线上首映 , 这对国内电影而言实属首次 。

政策阻力之下 , 奈飞想叩开中国大门并不简单 , 但长期来看 , 全球市场有望成为奈飞的发力重心 , 这也是避险本土激烈竞争的路径之一 。

因此 , 疫情为奈飞带来的短期利好过后 , 管理层对下一季度会员增长给出了低预期 , 这或许意味着 , 奈飞的竞争压力不仅来自外部竞争 , 更来自内部的增长焦虑 。

显然 , 在接下来北美流媒体的“众神之战”中 , 奈飞的发展重心更应向全球化、做深IP等方向倾斜 , 当各家平台依旧处于内容投入的同维竞争中 , 奈飞能否实现升维布局将极为关键 。

这也将决定奈飞能否继续领跑流媒体赛道 。

- 就业|二季度应届生就业情况如何?这份最新报告全说清楚了……

- 金融|币安2020年第二季度期货交易量达2630亿美元 环比增长68%

- 就业|二季度就业市场景气报告出炉:一线城市应届生起薪超8000,你的工资在几线?

- 北京青年报-北青网|北京市二季度城镇调查失业率为4.8%

- 二季度|机构二季度持仓浮出水面,公募重仓的这只行业龙头业绩暴涨70倍

- 和讯科技|小红书发布二季度生态治理报告:拦截刷量行为1.3亿次

- 直播|小红书二季度拦截刷量行为1.3亿次 将重点整治恶意导流

- 小红书|小红书发布二季度生态治理报告:拦截刷量行为1.3亿次

- 数字化|未来5年商业智能软件市场保持高增长 数字化转型加速创新

- 行拘|李国庆行拘期满后首发声 接管当当不为自己维权为企业可持续健康高增长