阿里云|阿里云该值多少钱?

【阿里云|阿里云该值多少钱?】_原题为 阿里云该值多少钱?

作者:王琪骥

来源:GPLP犀牛财经(ID:gplpcn)

文章图片

大牛市中 , 横盘近两年的阿里巴巴股价突破天花板 , 不断刷新历史新高 。 但对标亚马逊来看 , 阿里仅仅32倍的市盈率 , 估值依旧被按得很低 。

不过近期一大波投行机构默默上调股价预期 , 可以看出资本市场正在用脚投票 , 对阿里的评价体系从电商看向了云计算 , 其中高盛对阿里云单独开出估值930亿美金 , 哪怕单拆出来也是中国互联网公司中排行前五 。

如果这些钱都是聪明的 , 那么有个问题值得计算一番:这朵亚太最大的云该值多少钱?对阿里整体价值形成多少支撑?

用高盛的算法:阿里云值930亿美金

文章图片

高盛这么看的:

1)2020财年 , 阿里云营收的同比增长率为62% , 在中国公有云市场拥有42%市场份额 。 高盛认为 , 阿里云在2021财年保持49%的营收同比增长率 , 营收达到596亿元(83亿美元);

2)在市场份额逐步增长的基础之上 , 高盛对阿里云2022财年营收进行了预测 , 并给予8倍市售率估值;

3)最终 , 高盛对阿里云估值为930亿美元 。

据高盛报告显示 , “在2018财年、2019财年和2020财年 , 阿里云的营收分别为为133.9亿元人民币、247亿元人民币和400亿人民币 。 基于此营收 , 高盛在财务模型中认为 , 在2021财年和2022财年 , 阿里云的营收同比增幅将分别为49%和40% , 2022财年营收为834.07亿元人民币 。 ”

对基于阿里云未来业务的预测:

1)全球数字化正在快速发展 。 这将打破时间和地点的隔阂 , 并改变多个产业的应用实践;

2)数字化将成为新经济的主要驱动力 。 在新冠疫情期间 , 钉钉为2亿上班族的远程办公和1.3亿学生在线上课提供了支持 , 目前 , 钉钉为全球150个国家和地区提供服务 。 张建锋表示 , 在线教育、远程办公和远程医疗将成为一种新常态

3)全球市场 , 尤其是亚太市场具有巨大的开发潜力 。

8倍PS比全球第四的谷歌云还低

930亿美金高吗?单拎出来 , 这个数字已经是中国互联网公司里排前五的市值 。 但对标亚马逊、微软和谷歌的估值来算 , 这个数太低了 。

1)亚马逊AWS估值5500亿美元:

据亚马逊的财报显示 , 2018年 , AWS的营收为257亿美元 , 2019年 , AWS的营收为350.25亿美元 ,

与此同时 , 国际投行Cowen对AWS的估值分别为5050亿美元-5500亿美元 , 其中 , 对应的市售率(PS值)接近20倍 , 如果按照2018年的营收进行对比 , 则这一市销率数字为14.6倍 , 同时另据恒生电子的一份统计显示 , 2015年至2018年期间 , 市场给予AWS的市售率在11倍至19倍之间 。

由此可见 , 对比阿里云的8倍市售率估值 , 阿里云明显低估 。

那么 , 如果阿里云也按照14.6倍进行估值的话该是多少呢?

930÷8×14.6=1697亿美元

2)谷歌云

如果从市场份额来说 , 在云计算市场当中 , 谷歌云排在了阿里云的后面 , 然而 , 如果从估值来讲 , 阿里云则远远低于谷歌云高达2250亿的估值 。

公开资料显示 , 早在2019年10月 , 德意志银行两位分析师的研究报告称 , 谷歌云价值2250亿美元 。 报告认为 , 谷歌云的收入将以每年55%的速度增长 , 达到2022年170亿美元的收入 , 其市售率为2250÷170=13.23倍

如果按照13.23倍计算的话 , 阿里云估值多少呢?

930÷8×13.23=1537亿美元

也就是说 , 当前的930亿美元估值不仅没有高估 , 而且相比同行业来讲 , 阿里云的估值大概率是被低估了 。

为什么说阿里云被低估?

除了同行业对比 , 阿里云被高盛等投行所低估的背后 , 另外一个很重要的原因则是投行对阿里云的估值依旧停留在一家云计算公司进行估值

——“截至目前 , 包括高盛、摩根士丹利在内 , 国外投行对阿里云的估值模型附注中均表示 , 是按照IaaS和数据中心业务同类估值.”

然而 , 在阿里云“云钉一体”战略发布后 , 阿里云已经不仅仅是一家云计算公司 。

2020年6月9日 , 在2020年阿里云峰会上 , 阿里云智能总裁张建锋讲出了阿里云正在发展的的三个方向:

1、“做深基础” , 从飞天云操作系统向下延伸定义硬件;

2、“做厚中台” , 将钉钉这样的新型操作系统与阿里云进行深度融合 , 实现“云钉一体”;

3、“做强生态”基于云和新型操作系统 , 构建一个繁荣的应用服务生态 。

简单一句话 , 阿里云正在将业务版图从简单的IaaS层 , 扩展到云、数据智能、智联网、移动协同等更丰富的层次和领域 。

如果说三个方向是阿里云要“做什么” , 张建锋还继续解释了“怎么做” 。

他解释说 , “云钉一体”就像传统信息时代PC和Windows的组合 , 企业既需要云这样的新型计算架构 , 也需要钉钉这样的新型操作系统 , 这是一个整体 , 前者提供水电煤一样的算力基础设施 , 后者如同新时代的Windows , 让企业可以面向大数据、面向智能、面向IoT、面向移动化 , 快速开发管理组织和业务的所有应用 。分页标题

我们可以这样理解 , “云钉一体”不仅是“云+办公软件”的概念 , 而是一种“云+新型操作系统”的新模式 , 这种模式我们可以称之为一种新型的“云生态” 。

这个生态有多大的想象力?如今 , 钉钉已经有了3亿用户 , 企业组织数超过1500家 , 有多个企业用户已经开始尝试使用“云钉一体”的新产品模式 。 钉钉为云带来客户 , 云提升钉钉性能和丰富性——可以想见 , 钉钉与云的结合 , 势必将在产品、销售、用户、产品等多个方面起到综合作用 。

如今 , 在超20万企业应用开发者在钉钉开发平台上帮助企业定制属于自己的应用这个事实面前 , 一个更新且更繁荣的开发者生态正在这个“云钉一体”这个基础设施之上形成 。

这样一来 , 如果从业务范畴突破了云计算硬件及服务 , 那么 , 阿里云的估值显然又多了一个想象空间 。 再联想到此次估值给予的“8倍市售率” , 可以说是明显低估了 , 因为现在、尤其是未来的阿里云并不能单纯的称之为一家“云计算公司” 。

阿里云未来要看向哪里?

云计算是一个“赢家通吃”的行业 。

众所周知 , “赢家通吃”是一个经典的经济学理论 , 该理论认为 , 经典理论认为 , 规模能够带来经济效益的 , 就容易形成“赢家通吃” 。 这句话可以进一步诠释:规模能够带来的经济效益越强的 , 就越容易“赢家通吃” , 形成的速度也会更快 。

云计算行业的生态丰富度将会伴随使用者的增加而快速提升 , 每一个新进的参与者都能对这种进化有所贡献;一旦积累用户数量的过程足够多 , 就会促成技术的质变 , 形成其他厂商难以企及的技术差距 , 带来不可逆的技术优势 , 由此行业将会形成“赢家通吃”的现象 。

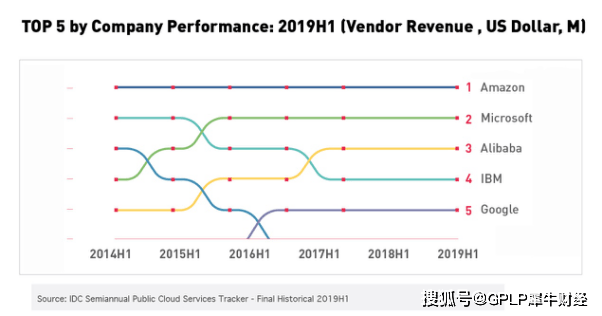

2020年 , 云计算行业正在上演“赢家通吃”现象——据IDC2020年3月最新报告显示 , 亚马逊、微软和阿里云目前位居全球云计算市场前三名 。 在前五名云计算厂商中 , 阿里云增速最快 , 排名持续攀升 。

另据Gartner报告显示 , 2020年4月 , 阿里云是亚太地区最大的云计算厂商 , 市场份额从2018年的26%增长至28% , 接近亚马逊AWS和微软Azure总和 。 在全球云计算IaaS市场 , 阿里云的份额从7.7%上涨至9.1% , 全球市场前四名为亚马逊、微软、阿里云和谷歌云 。

文章图片

赢者通吃的局面下 , 发展不尽如人意的玩家们正在逐步退出云计算行业 。

据美国研究机构Forrester在《2020年云计算预测》报告中显示 , IBM和Oracle曾试图在公共云市场一较高下 , 但是根本没有足够的资金与另外四家云巨头相比拼 , 最后不得不退出云计算这个市场 。

留下来的玩家 , 则面临着一个成长更加迅速的市场 。

在KeyBans的最新研报中 , 将阿里云的估值大幅上调 , KeyBans给出的原因之一是:新冠疫情正在改变商业社会的运作模式 , 加速了企业数字化转型的进程 , 这将极大提高阿里云的发展潜力 。

“我们在两个月内 , 看到了原本需要两年的数字换转型” , 微软CEO纳德拉这样说 。 在疫情期间 , 中国远程办公类软件增加了20倍 , 在移动互联网历史上 , 首次接近了即时通讯 。 “上云”的迫切性在企业中蔓延 , 人们意识到 , 在远程办公的状态下 , 上云与不上云之间的差距 , 超越了“节省成本” , 成为能否持续运营的决定因素 。

这是一次黑天鹅事件 , 也是一次云计算行业的加速器 。

这将在当下、乃至未来数年都将对行业产生深远影响 , 在这样的大环境下 , 云计算玩家的成长性也拥有了更多的成长性 。

几年之后回头来看 , 或许会发现 , 阿里云、乃至整个云计算行业的发展 , 都是超出今天的想象的 。

- 闪电新闻|假冒“阿里巴巴菜鸟”获取加盟费,这种诈骗招数你拎得清吗?

- 「界面新闻」蚂蚁集团计划在科创板和港交所同步上市 阿里及阿里系持股83%界面新闻2020-07-20 18:10:550阅

- 蚂蚁|[快讯]蚂蚁集团启动A+H上市计划 阿里盘前大涨4.6%

- 蚂蚁|快看|蚂蚁集团计划在科创板和港交所同步上市,阿里及阿里系持股83%

- 社区电商的底色:阿里橙还是美团黄

- 阿里|阿里影业助力影院全面开工

- 拉塞尔·威斯布鲁克,篮球|哈登需改变!戈登提出建议,德帅透露威少近况,新阿里扎宣布利好

- 「」寒武纪科创板上市:市值一度破千亿 联想阿里讯飞是股东2020-07-20 11:56:580阅

- 富途证券|新经济扫描 | 恒指收复300点跌幅,阿里转涨超1%

- 北京青年报-北青网|阿里巴巴减持阿里健康被辟谣 系“一致行动人士”依法披露