建材成交量|市场情绪High不等于经济数据High 商品走强的持续性会有多强?

核心观点

由于水泥不具有投机性需求,水泥的价格和需求更能反映实体经济增长对工业品的真实消费需求。若非来自于实体经济的真实需求,我们推测,近期建材成交旺盛可能更多是来自于股票带动商品上涨后带来的投机性需求。

我们认为,若股市情绪在未来某个阶段开始降温,也会带动工业品甚至整体风险偏好降温,比如07年和09年股市回落后商品价格都出现了跟随回落的现象,因此这一轮商品走强的持续性可能并不强。

叠加近期美国疫情再度恶化,全球经济在进入三季度后,回升斜率都将发生新一轮的变化。这也意味着对风险偏好的抑制。大类资产走势有可能在三季度出现反复。

最近投资者普遍是看股做债,但有时情绪起来了,更需要遵循常识。股市的换手率常被视为情绪的指标,现在7月才过去8个交易日,换手率(月度化)上证指数是31.5%,创业板已经89%了。这个水平在历史上是多高呢?2015年牛市顶点上证和创业板的换手率分别为50%和100%。所以,用100度的开水温度作为标尺,创业板已经距离沸水一步之遥,而沪指也离煮沸两步之遥。但股市情绪High不等于经济数据也那么High。

我们计算的综合经济复苏指数显示,经济基本面并没有资产价格所反映的那么快。6-7月份以来,国内和海外经济边际上的变化,都出现了一定的斜率变缓。

一、建材成交旺盛意味着实体需求提振吗?

虽然6月南方进入雨季后工地施工放缓,带动建材成交量和工业品表观消费量也出现走弱,但7月以来建材成交量呈现出重新回升的态势。建材成交量上升意味着实体需求回升吗?如果我们以其他高频数据进行验证,可以发现并非如此。

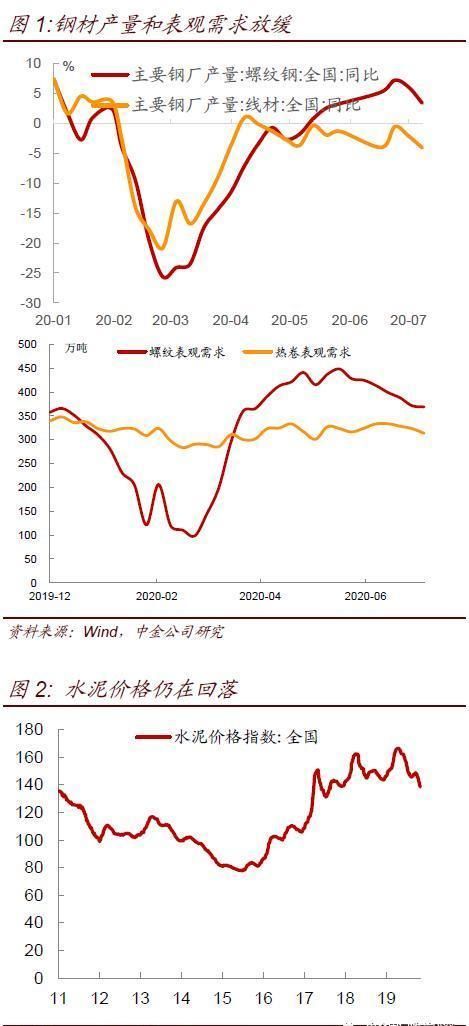

从建材消费量来看,目前螺纹、热轧等主要品种表观消费量仍呈现环比回落的状态(图1),显示工业品实际需求并没有提升。而由于雨水天气一直持续不利于施工,市场需求不佳,近期水泥价格仍呈现持续回落的态势(图2)。由于水泥不具有投机性需求,水泥的价格和需求更能反映实体经济增长对工业品的真实消费需求。若非来自于实体经济的真实需求,我们推测,近期建材成交旺盛可能更多是来自于股票带动商品上涨后带来的投机性需求。

文章图片

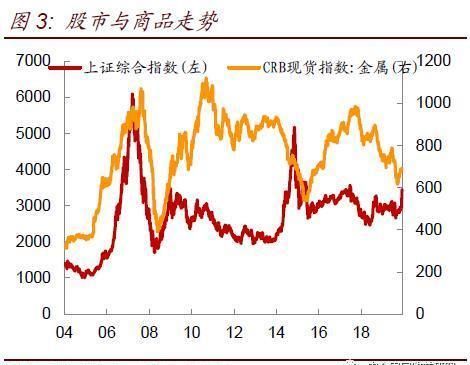

股市作为实体经济的“晴雨表”,其上涨或者下跌往往被视为经济增长或向下跌的前兆,进而通过市场预期和市场情绪影响商品交易和商品价格走势。因此股市走强往往能带动商品价格和商品需求一同提振,比如07年和09年的股市牛市初期,商品价格均随着股市一同上涨(图3)。但14年末的股市牛市初期商品现货价格呈现回落态势,主要是因为工业品产能严重过剩,而这与目前国内经济基本面情况并不相符。

文章图片

这一次商品期货市场也跟随股市走强,反映了股市上涨对于投机情绪的带动。为了量化商品的情绪指标,我们采用期货的换手率(t月的成交量除以t-1月的持仓量)。近期螺纹期货的换手率也有所回升,回测看来,铁矿石和上证指数的换手率相关性高(图4)。

我们认为近期建材成交量的回升可能很大程度上归因于股市上涨情绪带动商品市场走强以及由此带来的投机性需求,而商品价格上涨也推升了通胀预期,带动了终端备货需求增加。但由于商品走强不是实体需求提振带动而是股市情绪带动的,我们认为,这意味着若股市情绪在未来某个阶段开始降温,也会带动工业品甚至整体风险偏好降温,比如07年和09年股市回落后商品价格都出现了跟随回落的现象,因此这一轮商品走强的持续性可能并不强。

文章图片

二、高频数据显示中美经济动能边际走弱

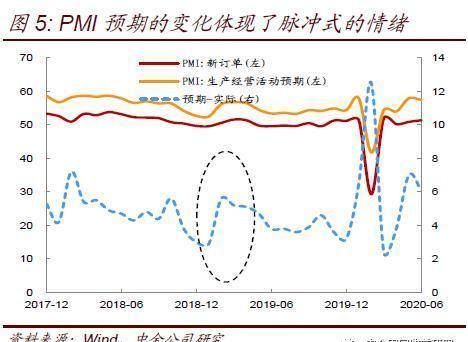

6月PMI确实好于预期,直接诱发了股市的短期风格切换。但PMI其实是个预期和情绪的调查指标,而情绪会放大与实际值的偏差,情绪也会从兴奋逐渐收敛。我们用PMI生产经营活动预期来代表情绪(图5)。PMI预期的变化往往体现了脉冲式的情绪,在过去,PMI生产经营活动预期每一次脉冲式上升,随后预期与实际的差距都会缩小,即预期朝PMI实际向下收敛。

因此,近期PMI上升可能是政策驱动与资本市场的正反馈的结果,而实际的基本面可能并没有PMI所反映的那么好,还存在一些复苏的结构问题,随着情绪的平复,PMI可能也会再次收敛。

文章图片

6-7月份以来,国内经济高频数据也出现边际放缓的迹象。工业生产方面,由于此前上游生产较为旺盛,而下游消费端恢复较为滞后,尤其是南方洪涝灾害导致工地施工明显放缓,工业品库存重新累积。库存堆积也开始制约工业生产增速,6月至7月6日大发电集团日均耗煤量增速持续围绕0%附近波动,较5月的5%-10%的增速明显放缓。截止7月10日当周的全国主要钢厂螺纹钢和线材产量环比回落3%,同比增速也出现下滑,显示黑色系工业品产量可能已经开始放缓。消费方面,6月狭义乘用车零售销量同比下滑6.2%,而6月乘用车出口仍然同比下滑35%,显示外需可能也未明显修复。分页标题

以上的高频指标过于零碎,为观全貌,我们综合各类经济指标,计算出经济复苏指数。我们分为外需、内需、生产三个分指数,具体指标选择上,采用螺纹表观消费、水泥价格、六大电厂日耗煤、能源化工开工率等作为生产指标,德国卡车的货运量作为外需指标,高频的乘用车销售、商品房销售和十一大城市拥堵指数以及月度的餐饮收入、航班客运周转量作为下游需求的指标;以上三个指标算术平均作为经济复苏指标(按二三产业对GDP贡献比例加权的结果也接近)。由于下游需求指标需要用到滞后1个月的经济数据,而6月数据尚未发布,所以我们的综合指标更新到6月底,但生产指标由于都是周度数据,可以更新到7月10日(图6、7)。

文章图片

我们的综合复苏指标显示,经济在5月才恢复到同比转正,但是随着中上游在6月初开始高位放缓,整体上升势头放缓。更高频的生产指标显示,6月下旬后,由于南方雨水偏多、复工复产接近尾声,生产指标就已经见顶开始回落。

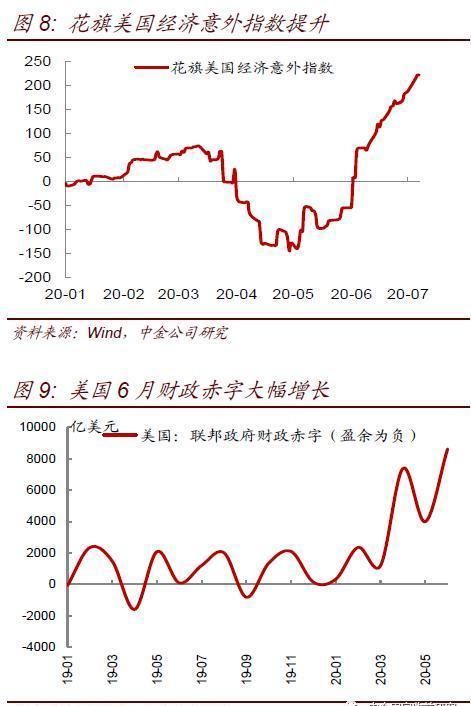

【 建材成交量|市场情绪High不等于经济数据High 商品走强的持续性会有多强?】美国6月经济数据表现超预期,但主要由财政政策支撑,财政的支出可能边际收缩,导致美国经济动能放缓。ISM制造业PMI提升至52.6,重回扩张区间,而非农就业也大超预期,花旗经济意外指数大幅回升,显示经济回升好于市场预期,因此也带动美股情绪明显升温(图8)。美国6月经济回升主要是财政政策支撑,但美国6月的预算赤字达8630亿美元,创下新高,较去年同期的80亿美元的赤字增长了超100倍。但赤字大幅扩张的可持续性存疑。2020财年的前9个月,美国财政收入同比下降了13%,而财政支出同比增长了49%,这导致联邦预算赤字较去年多出2万亿美元至2.7万亿美元(图9)。边际上来看,美国6月财政收入同比下降28%,财政收入下滑可能会制约后续财政支出的增长空间。

此外,7月份已经是第一轮财政刺激的最后一个月,而第二轮刺激计划如何施行还未可知,在财政赤字大幅扩大的情况下,我们预计即便第二轮刺激政策出台,其力度可能也难以超越第一轮。货币政策方面,截至7月8日,美联储已经连续四周缩表,其资产负债表总规模已经从疫情后的高点7.2万亿元缩减至6.97万亿元,显示货币政策宽松对经济的支持力度已经开始边际减弱。

文章图片

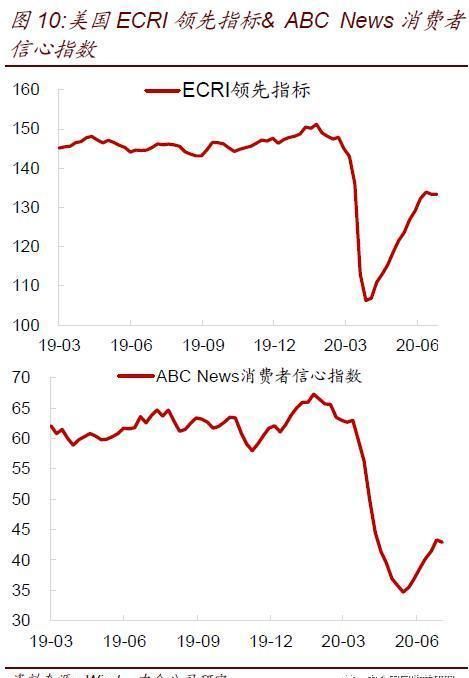

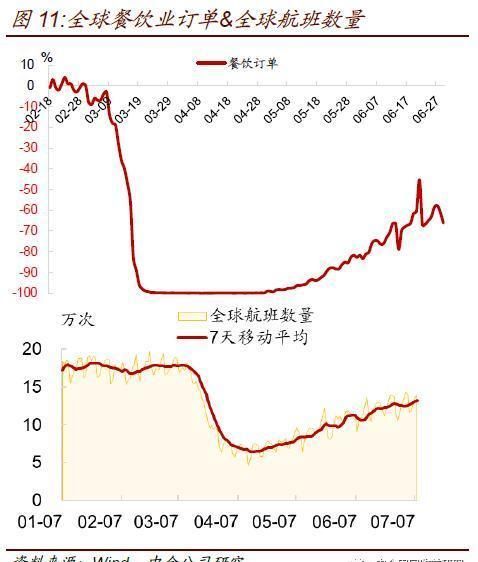

除了内生的财政动能削弱,外生的疫情反复获导致美国7-8月经济回升的动能边际减弱。疫情反复导致部分州解封暂缓甚至在一些领域重新收紧,而疫情反复也会制约人们出行和消费的倾向。美国ECRI领先指标在6月中旬之后结束了持续反弹的趋势,反而略有回落,显示经济回升的动能已经开始逐步放缓。此外,美国ABC News消费者信心指数在7月第一周也出现了小幅回落,结束了5月下旬以来持续回升的态势(图10)。从全球餐饮业订单来看,6月中旬以来餐饮业订单增速结束了5月以来同比跌幅收窄的态势,同比跌幅持续围绕在60%左右,显示由于疫情反复全球餐饮业复苏明显停滞。除餐饮业外,航空业复苏也受到疫情反复的影响,6月以来全球航班数量增长的斜率明显放缓(图11)。整体来看,高频数据显示美国经济在经历了V型反弹之后,经济回升的斜率可能将开始放缓。

文章图片

文章图片

三、金融指标反映的复苏也不强

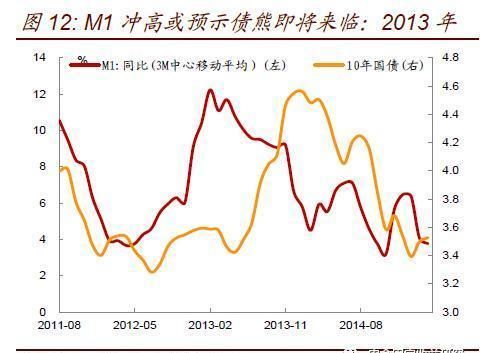

市场的一些观点认为,国内生产放缓可能是天气原因,还不足以证明经济的基本面趋势;我们认为,需求的趋势确实对当前的债市更加重要,从领先指标看,主要是M1的增速能否继续上行。M1代表社会资金的活化程度,如果M1很高,表面企业宁愿存为活期,也不投入理财,反映了实体回报率较高,宽信用启动,因此宽货币逐渐退出、债券收益率也会随之走高,2012-13年是非常典型的情况(图12)。过去M1每次回升都必须看到房地产投资的回升,以土地购置面积为领先指标。而目前的土地购置面积无疑在迅速回升,300城的拿地数据依然很强,6月300城居住用地成交面积和成交金额分别同比增长25%和14%(5月分别+8%和+29%),平均溢价率19%(5月18.8%),7月第一周也保持同比83%的快速增长,土地市场热度不减。

文章图片

为何这一次拿地不弱,但6月M1反而有所下行?一方面,可能是由于今年以来,地方财政紧张,对土地出让的条件宽松,土地款不要求立刻缴清;另一方面,下游消费相关的实体回报率较弱,也抑制了企业的投资意愿和M1的进一步回升。结合6月通胀数据,流动性放松并未提振消费需求,因为货币更多不是进入实体,而是直接进入了金融市场,尤其是进入了股市,因此资产价格的通胀表现的比实体消费品的通胀更为明显,6月核心CPI和服务CPI的同比增速依然是回落的(图13),也就是说宽松的流动性并未提振实体需求。 分页标题

分页标题

文章图片

考虑到2020年“金融防风险”收官年的政策决心,叠加疫情的压制,这一次M1无法迅速回升到10%以上,那么宽货币政策将难以退出,10年国债近期上升到接近3.1%,已经基本回到年初水平,可能就是一个阶段性的顶部位置。

宏观来看,当前基本面的复苏主要是中上游的工业生产较为旺盛,但终端消费需求偏弱,出口也受到海外疫情反复的抑制,因此从库存角度来看,3-5月份,中上游库存一直在去库,刺激生产更加旺盛,但6月份以来,随着生产到达阶段性峰值,而中下游需求就减弱,库存开始重新累积,因此一旦重新进入累库状态,就意味着未来经济动能有可能重新回落。我们预计7月份PMI将重新开始下行,发电量和工业增加值这些指标也会比6月份有所回落。我们认为,叠加近期美国疫情再度恶化,全球经济在进入三季度后,回升斜率都将发生新一轮的变化。这也意味着对风险偏好的抑制。大类资产走势有可能在三季度出现反复。

- 中新网|新疆兵团市场监管部门严查涉“疫”价格违法违规行为

- 川菁食品|自热小火锅的崛起,如何在“拥挤”的市场环境下脱颖而出

- |上交所:蚂蚁的申报展现了科创板的市场吸引力和国际竞争力

- 中年|太原猪肉价反弹 储备冻猪肉投放市场

- “房住不炒”保持一致连贯是市场稳定基础

- 留学|美国留学政策朝令夕改,今年中国赴美留学市场要“凉凉”?

- 汇丰晋信|汇丰晋信基金闵良超:A股基本面仍向好 估值攀升将加大市场波动性

- a股|大摩华鑫基金:A股大幅上涨 仍维持对市场相对乐观判断

- 新浪科技综合■蚂蚁集团:IPO具体信息最终将取决于市场因素新浪科技综合2020-07-20 18:31:170阅

- 贷款市场报价利率|LPR连续三月未调整 专家:企业贷款成本不受影响