云服务、云办公纷纷单飞,金山软件指谁养老?

5月26日港股盘后 , 金山软件公布了2020年Q1财报 。 数据显示 , 一季度 , 金山软件营收11.7亿元人民币 , 同比增32%;归母净利润625.7万元 , 去年同期亏损6776.4万元 , 实现扭亏为盈 。在财报公布之前 , 金山软件的股价还曾出现了上涨 。 但在金山软件公布财报之后 , 其股价却一路下跌 。 显然 , 资本市场对这份还算亮眼的财报 , 并不满意 。取得这样的成绩 , 跟这场突如其来的疫情分不开 。 疫情之下 , 金山软件主营的网络游戏、在线办公两大业务的需求暴增 , 使得在线游戏、在线办公的用户量暴增 , 由此金山软件的营收迎来了快速增长 。从这份财报来看 , 剥离金山云业务之后的第一份财报 , 金山软件的表现虽不算惊人 , 但还算亮眼 。 不过 , 拆开金山软件核心的两大业务来看 , 其面临的挑战依旧不小 。剥离云业务之后 , 金山软件盈利了这是金山软件拆分云业务之后的第一份财报 。 金山软件以往的营收主要由三部分构成 , 分别是网络游戏、办公软件服务及其他、云服务等三大业务 , 其中云服务业务在金山软件以往的营收构成中始终占据主导地位 。

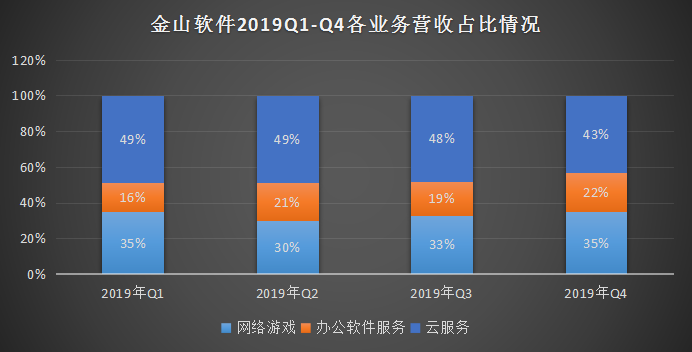

从2019年Q1-Q4金山软件披露的财报数据来看 , 云服务营收占到金山软件营收的48%左右 , 逼近半数 , 而且仍然保持着迅猛增长 。 根据2019年全年年报披露 , 金山云服务全年实现了同比73%的增速 , 成为拉动金山软件增长的最大动力 , 不过这个动力随着金山云的分拆上市戛然而止了 。根据金山软件此前发布的公告 , 金山云上市后 , 将不会再作为金山软件的附属公司入账 。 这意味着此前那个拉动公司迅猛增长的“火车头”没了 。 不过剥离金山云也有好处 , 金山云业务虽然增长迅猛 , 但至今尚未盈利 , 在一定程度上会连累金山软件作为上市公司的业绩 。2019年Q1-Q2出现亏损 , 就受云业务过高的研发成本影响 , 2019年尽管偶有盈利 , 但总体表现并不好 。从一季度的财报来看 , 金山软件的总体表现不错 , 不仅营收实现了同比大涨32% , 而且实现了扭亏为盈 。 但这个成绩 , 仍然低于一些证券机构预期 。 比如 , 知名投资机构彭博对其做出的营收及利润预计为17.96亿元、0.64亿元 , 显然金山软件离这个预计相差甚远 。具体来看 , 以往在三大业务中增速垫底的游戏业务在一季度表现终于有所改观了 。 本季度来自网络游戏的收益为人民币7.81亿元 , 较上年同期增长了30% , 较上季度下降15% , 比起以往情况大为改观 , 不过这应归功于疫情期间线上娱乐需求的暴涨 。受疫情影响暴涨的不只是网络游戏 , 还有在线办公 。 来自办公软件及服务及其他的收益为人民币3.91亿元 , 较上年同期增长36% 。 财报指出 , 这主要得益于用户规模扩大、办公软件Office升级服务带来的订阅服务收入增长带来的影响 。财报显示 , 网络游戏和办公软件及服务及其他的收益分别占本集团2020年第一季度收益总额的67%和33%。 总体来看 , 网游收入已占三分之二 , 办公软件则占了三分之一 , 网游是绝对主力 。 从本季度来看 , 其表现相当不错 , 但目前这个主力当前面临的问题也不少 。游戏业务:短期利好难掩长期焦虑一季度 , 金山软件的网络游戏业务收益和用户增速都实现了同比较快增长 。 财报显示 , 一季度其游戏业务营收为7.81亿元 , 较去年同期增长了30% , 这主要是由于用户活跃度及商业化能力提升的旗舰游《剑网3》的健康增长 , 以及更加丰富的手游产品组合 。从国家新闻出版广电总局官网了解到 , 目前共有54款国产游戏获得游戏版号 , 其中隶属于金山软件的西山居游戏《剑网3指尖对弈》就赫然在列 。一季度 , 金山软件旗下旗舰端游《剑网3》在收益和日均活跃用户分别同比增长33%和20% , 剑网其他系列收益也实现了同比44%的增长 。 手游方面 , 主力手游《剑侠情缘手游》和《魔域》在本季度继续表现稳健 。 加上疫情期间金山的一系列措施 , 金山的游戏业务有所改观 。不过 , 结合游戏业务以往的历史来看 , 网游业务的高增长 , 更多是受到了疫情因素的影响 。 所以 , 这样的高增长能否持续维持值得商榷 。与此同时 , 游戏业务虽然实现同比增长 , 同时也出现了环比下滑 。 此外 , 游戏业务快速增长包含了王牌IP《剑网3》的推动 , 抛开这个因素来看 , 金山软件的游戏业务创新乏力 。 简言之 , 金山软件的游戏业务一直在“吃老本” 。实际上 , 游戏业务曾在2018年之前的很长时间之内 , 一直扮演着“主力军”的角色 。 14年至17年网游收入在总收入中的占比均超过60% , 但自2018年起网游在三大业务中的占比逐渐下滑到了43.2% , 再到2019年的35%左右 , 网游业务收入占营收的总体水平在直线下滑 。此外 , 其增速也在三大业务中垫底 , 2019年Q1-Q2的游戏业务还出现接连下滑 。 可见纯粹“吃老本”的生意越来越不好做了 。同时 , 腾讯、网易这样的游戏巨头虎视眈眈 , 金山软件的游戏业务面临的竞争压力会更大 。 拿腾讯来说 , 手握渠道流量 , 加上持有虎牙、斗鱼、B站等游戏直播平台的宣发渠道 , 运营成本本来就低 , 加上重资金研发 , 腾讯的新游戏层出不穷 。 网易更不必说 , 在过去的5月20日当天宣布推出20款游戏 。所以 , 尽管金山软件的游戏业务迎来短期利好 , 但金山软件面临的长期焦虑更无法避免 。 在这件事上 , 金山软件的办公业务面临同样的窘境 。办公服务并不能高枕无忧疫情对远程办公的需求刺激 , 也十分明显 。 一季度 , 办公软件及服务及其他业务持续经营收益为3.9亿元 , 同比增长35.42% 。 在疫情影响之下 , 行业掀起了“云办公”的热潮 , 使得云办公产品和服务业务迅猛增长 , WPS全系列产品全球用户再创新高 。据此前发布的数据显示 , 其个人用户量突破4.1亿大关 , 海外用户量突破1.12亿人 , 覆盖全球48个国家和地区 , 桌面版应用以及移动版应用分居办公应用软件前列 , 龙头地位凸显 。不过 , 办公软件业务的收入主要来自会员订阅业务 , 而非Liscence收入 , 主要为服务性收入而非产品性收入 。 而广告业务则大受影响 , 一方面是广告市场普遍不景气;另一方面疫情加剧了这一影响 , 并且受其商业模式的影响 , 付费会员营收大增影响到了广告业务的增长 。根据金山办公此前披露的财报可以看出 , 其订阅业务实现了同比73%的增长率 , 成为推动其增长的重要引擎 , 但订阅服务亮眼的背后还存在诸多挑战 。首先 , 付费率低的问题 。 相比其竞争对手微软全球15亿用户 , 付费用户就达到了2.2亿 , 付费率达到了14.67% , 而金山办公直到现在付费率也不过3% 。此外 , 其定价也比较低 。 虽然此举从订阅者角度来看 , 有利于拉动会员增长;但从商业角度来看 , 此举会削弱盈利能力 , 不利于其提升企业综合效益 , 在与巨头竞争中处于更加不利的地位 。从各方面因素来看 , 金山办公虽然迎来了短期利好 , 但是并不能高枕无忧 。 于金山办公而言 , 巨头的挑战、自身的短板依旧是其亟待解决的问题 。未来何从金山软件从1988年创立至今 , 已经横跨了三个时代 。 从早年的软件售卖到互联网时代的长途慢跑 , 再到以云服务为代表的移动互联网的急速追赶 , 已过而立之年的金山软件为焕发新生 , 至今仍在努力着 。而如今 , 金山软件苦心孤诣造出来的办公软件Office套件 , 也被拆分为金山办公 , 去年在A股上市 , 市值截至目前仍维持在1200多亿的高位 , 当年独自大战微软的金山办公终于盼来了“扬眉吐气”的一天 。而十年前雷军回归金山后作出的“All in Cloud”的决策 , 到今天也结出了丰硕的果实 。 金山云也在今年5月初成功赴美上市 , 目前市值近40亿美金 , 换算是人民币 , 又是一个数百亿市值的公司 。今非昔比 , 30多岁的金山软件用涅槃重生的方式实现了脱胎换骨 。 但摆在金山软件面前的问题是 , 诸多优势业务被分拆后 , 难堪大任的游戏以及存在诸多挑战的办公业务 , 能否让金山软件继续走进下一个时代?文/金融外参采访人员刘磊 , 公众号ID:jrwaican分页标题

- 海峡导报大宁德|约会“星星的孩子”——农工党福安市委会、民进福安市委会联合举办“同心服务行·蓝丝带活动”

- 太平洋电脑网|菲律宾环球电信 Globe 计划在未来几周扩展 5G 服务

- 优化服务|优化服务、减证便民 央行今年取消11项证明事项

- 财见|GTKonnect专业人士助力安永拓展全球贸易管理服务

- 大众日报|省轻工集体企业联社与省建行共同启动支持特色产业发展专项金融服务

- 此时版纳|版纳州生态环境局景洪分局开展志愿者服务规范培训活动

- 财经|中国持续减持1200亿,各国纷纷效仿,美国被逼亮出最后“底牌”

- 四川民生报道遂宁|射洪市公共资源交易服务中心:国有产权交易实现"零跑路"

- 徐州铜山检察发布|【网格员在行动】周东升检察长走访服务企业

- 服务雷达扫描:绿城服务的新业务尚未形成护城河