按关键词阅读:

_原题为 烧钱的在线教育 , 离庞氏有多远?

文章图片

疫情之中 , 在线教育是为数不多受益的行业 , 但仔细研究 , 我们却发现很多在线教育公司 , 都花掉了大量的预收款 , 用下一波用户的钱 , 补贴现有用户 。

这听起来是不是有点熟悉?这不就是庞氏吗!

然后我越想越不明白 , 于是和某知名教育行业投资人张老师 , 展开了激烈的讨论 。

文章图片

这是一个互联网时代老生常谈的话题 , 烧钱增长模式:融资-烧钱-增长-融资 。

但存在的 , 就一定都合理吗?

庞氏逻辑的无限循环

1903年 , 一个名叫查尔斯·庞兹的意大利人 , 移民到了美国 。

和成千上万怀揣“美国梦”的移民一样 , 庞兹渴望在这片新大陆找到自己的财富 。

一开始 , 他在美国干过各种工作 , 包括油漆工 , 钱肯定是没有挣到的 , 气倒是受了不少 。 他也对老老实实挣钱失去了信心 , 开始走上冒险路 , 马上就因为伪造罪被抓进局子 。 出来没多久 , 又干起了走私人口的勾当 , 毫无意外 , 再次蹲了监狱 。

这样折腾了十几年 , 经过美国式发财梦的熏陶 , 庞兹终于发现了一个快速挣钱的方法 , 那就是金融 。

1919年 , 庞兹隐瞒了自己的历史来到了波士顿 , 设计了一个投资计划 , 向美国大众兜售 。

1919年第一次世界大战刚刚结束 , 世界经济体系一片混乱 , 国家之间由于政策、汇率等因素 , 很多经济行为普通人一般确实不容易搞清楚 。 庞兹便利用了这种混乱 , 他宣称 , 购买欧洲的某种邮政票据 , 再卖给美国 , 便可以赚钱 。 庞兹一方面在金融方面故弄玄虚 ,另一方面则设置了巨大的诱饵 , 宣称所有的投资在90天之内都可以获得40%的回报 。 而且 , 他还给人们“眼见为实”的证据:最初的一批“投资者”的确在规定时间内拿到了庞兹所承诺的回报 。 于是 , 后面的“投资者”大量跟进 。

7个月内 , 3万名波士顿市民 , 变成了庞兹赚钱计划的投资者 , 而且大部分是怀抱发财梦想的穷人 。 在收到约1500万美元的投资额后 , 庞兹住上了有20个房间的别墅 , 买了100多套昂贵的西装 , 并配上专门的皮鞋 , 拥有数十根镶金的拐杖 , 还给他的妻子购买了无数昂贵的首饰 。

1920年8月 , 庞兹将1500万美元挥霍殆尽 , 现金流断裂而破产 , 再次入狱5年 。 “庞兹骗局” 因他成为一个专门名词 , 出狱后庞兹换了地方继续干 , 最终被遣送回意大利 。

70多年后 , 麦道夫将庞氏的游戏发挥到了巅峰 。 曾一手缔造了纳斯达克的辉煌 , 麦道夫从上世纪90年代开始他的庞氏游戏 , 不到20年间累计诈骗500亿美元 , 终结于2008年的金融风暴 。 这场庞氏最关键的一个环节是资金链 , 需要有持续的新投资者进入才能使整个故事顺畅的运作下去 。 而2008年的金融危机给麦道夫致命的一击 , 金融危机让投资者变得更加谨慎 , 麦道夫基金失去了新资金的供应;同时还需要应对金融风暴影响下的70亿美元的赎回压力 。 最终 , 庞氏泡沫破灭 。

麦道夫给投资人承诺的每年10%收益 , 这个设置很巧妙 , 既不会高得离谱让人怀疑 , 又能持续利用新投资人的钱支付老投资人 , 最终雪球越滚越大 。 如果没有2008年的金融风暴 , 麦道夫可能会一直是那个备受尊敬的人物 , 在华尔街名声卓著 。

庞氏的核心是利用新投资人的钱 , 来向老投资者支付利息和短期回报 。 而且除了最后一波接盘的人 , 庞氏确实也给前面的投资人带来了价值 , 所以能够吸引很多投资人加入 。 如果持续不断地有足够的新投资人进来 , 这个游戏就能持续下去 。

如果将庞氏的故事再延伸一下 , 用这些投资人的钱烧出来一个能盈利的项目 , 就会演变成风投和成功创业的故事了 。 区别在于 , 最终有没有形成一个不依赖融资、可持续发展的项目 。

合理的烧钱发展策略有两个方向:

其一是壁垒思维 , 烧钱建立竞争壁垒 , 典型的诸如亚马逊、京东烧钱建立电商配送渠道 , 形成了强大的行业竞争壁垒 , 新进入者必须花费同样的投入和时间 , 但领先优势下亚马逊和京东可以有各种措施 , 有效狙击对手 。

其二是流量思维 , 烧钱获取流量 , 最终流量带来盈利和用户迁移壁垒 , 典型的诸如美团 , 千团大战后 , 一将功成万骨枯 , 用户最终流向美团 , 在巨额亏损多年后 , 迎来了大规模用户和平台多品类消费的盈利 , 成为仅次于阿里和腾讯的互联网市值第三巨头 。

亚马逊的壁垒逻辑

很多人经常举亚马逊的例子 , 美其名曰“战略性亏损” 。

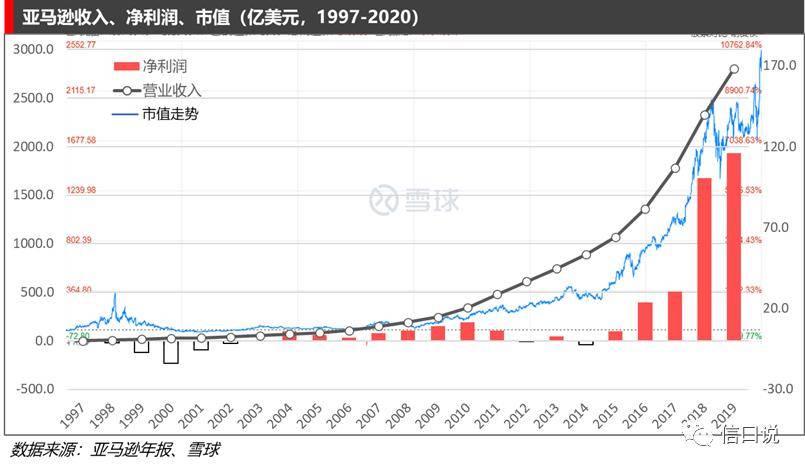

但很少有人真正研究和解释下 , 亚马逊是怎么“战略性亏损”的 。 甚至于某知名财经媒体 , 也会不做核实就写出“在2015年盈利之前 , 亚马逊整整亏损了20年 , 但华尔街给它的估值是有望超过一万亿美元”的误导性判断 。

实际上 , 亚马逊1997年上市 , 从2003年开始就已经盈利 , 只不过随后十多年一直大规模投入研发和物流建设 , 导致盈利规模一直没怎么增长 , 所以市值也没怎么增长 , 投资者还是很诚实的 。 直到2015年之后 , 亚马逊利润释放 , 股价才开始爆发式增长 。

文章图片

亚马逊的钱 , 到底花到哪了?

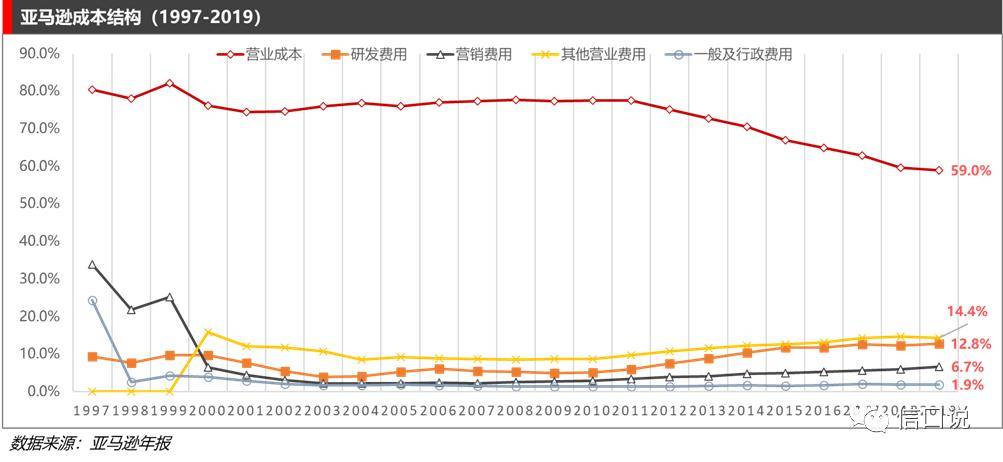

虽然在上市的前几年是亏损的 , 但亚马逊的成本结构 , 在2000年就基本已经稳定 。 占收入比最多的成本费用项依次是营业成本、其他营业费用、研发费用、营销费用和一般及行政费用 。

其中 , 营业成本是指电商货物的购入、运输、分拣 , 这是花钱最多的地方;其他营业费用主要是物流相关 , 比如仓储中心、线下店和消费者服务中心的建设(营业成本发生在货物从上游供应商到亚马逊 , 其他营业费用发生在货物从亚马逊到消费者 , 是其物流体系的建设);研发费用排名第三 , 近期主要集中在AWS(Amazon Web Services , 即云服务)的研发;排名第四的才是销售费用 , 而且销售费用的占比 , 自2000年以后的20年间就没有超过7% 。

分页标题#e#

分页标题#e#

文章图片

亚马逊的烧钱 , 烧出了什么?

行业第一的物流体系:截止至2018年上半年 , 亚马逊在全球自建超过140个智能化运营中心 , 总仓储面积超2.4亿平方英尺 , 可以跨国配送到185个国家和地区 , 在美国本土有258个仓储运营设施 , 还有另外的486个仓储设施分布在世界各地 , 拥有32架波音767-300货机 。 (没找到最新的数据 , 欢迎补充)

行业第一的云服务:在全球11个地区部署了约200万台服务器 , 超过100万用户 , 力压微软、谷歌 , 连续多年市场份额第一 , 占据全球云服务市场三分之一 。 云服务已经成为亚马逊最赚钱的业务 , 贡献超过一半的利润 。

引领行业的硬件产品:电子书阅读器kindle风靡全球;智能音响Echo从概念变为了年销量上千万台的新入口;依靠着 Alexa 语音助手 , 更多的智能硬件产品正在衍生 , 包括声控灯、监视器、烤箱、智能眼镜、智能指环、无线耳机等等 。

野心初现的流媒体:凭借雄厚的资金实力 , Amazon Studios已经自制了多部规模化、国际化的好莱坞式内容 , 并签下了伍迪·艾伦、吉姆·贾木许、斯派克·李等知名导演 , Amazon Live和Twitch两个直播社区 , 也聚集了大量各行业达人及其粉丝 。

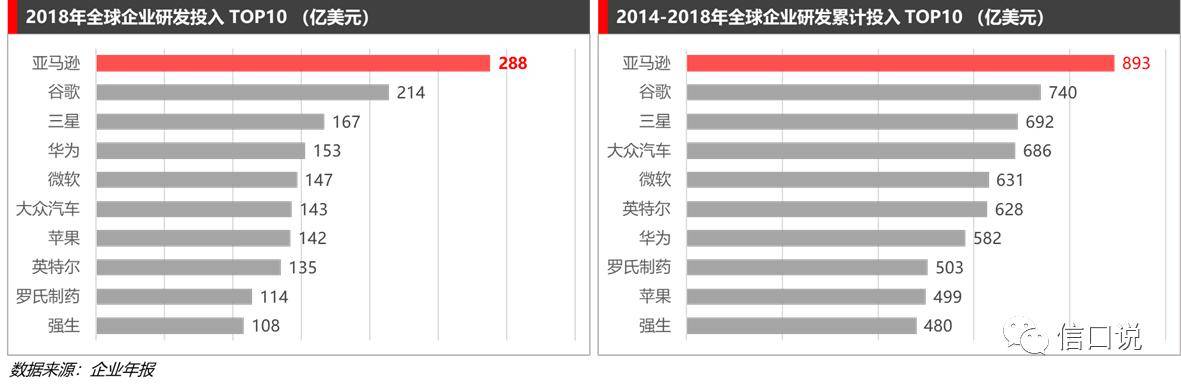

单看亚马逊的研发费用 , 长期霸占全球企业研发费用第一 , 吊打全球企业 。 2018年研发投入288亿美元 , 远远超出第二名谷歌的214亿美元 , 在2014-2018的五年间 , 同样以893亿美元的研发费用位列第一 。 而从1997年上市到2019年的23年间 , 亚马逊研发费用累计超过1467亿美元 , 巨大的研发支出最终给亚马逊带来了巨额的回报 。

文章图片

亚马逊是在盈利模式已经很清晰的情况下 , 主动降低盈利将资金投入到研发和物流建设 , 持续提高竞争壁垒 。 亚马逊支柱的电商业务为新业务的拓展 , 提供了足够的现金流 , 不需要外部融资 。

只要亚马逊的账面现金足够 , 哪怕偶尔几年的净利润亏损也无妨 , 只要能告诉市场 , 现在亏损是为了以后赚大钱 , 并且做给市场看 。 贝索斯在每年的年报里 , 都会强调亚马逊是基于自由现金流的长期、可持续发展 。

Our financial focus is on long-term, sustainable growth in free cash flows 。

互联网的流量逻辑

在互联网行业 , 流量等于一切 。

互联网行业烧钱获取用户流量的做法 , 由来已久 。

早在2005年 , 马云的淘宝刚刚开始 , 国际电商巨头eBay筹备入华 , 投资易趣1.5亿美元后 , 开始了在中国市场的全面布局 , 并和主流门户网站签订排他协议 , 封锁淘宝广告 。 面对eBay的市场优势和进攻策略 , 马云不得已拿出了最后一张牌——“免费”策略 , 商户入驻淘宝免费 , 双方的竞争转变成了惨烈的资本消耗战 , 淘宝即将弹尽粮绝 。 关键时刻 , 雅虎雪中送炭 , 在10亿美金弹药的支持下 , 淘宝才勉强打败了eBay 。

互联网行业的竞争 , 是一个赢家通吃的残酷游戏 , 要么成为赢家 , 要么一败涂地 。 这也决定了互联网行业公司必须采取效率最高的措施 , 迅速获取流量抢占优势 , 而烧钱就是最重要的选择之一 。 2011年O2O的千团大战、2012年家电的电商大战、2013年的在线旅游大战、2014年的网约车大战、2015年的外卖大战、2017年的共享单车大战、2018年的新零售大战 , 都是互联网游戏规则下的资本血拼 , 所剩者 , 唯有美团、京东、携程、滴滴、饿了么、摩拜、阿里和腾讯大营 , 一将功成 。

互联网行业烧钱的终局 , 是由赢家获取了市场的绝大部分流量 , 流量变现颇为可观 。 互联网流量的变现最终主要来自于四个方面:广告、电商和佣金、游戏、金融 。 以广告为代表的是百度、头条 , 以电商为代表的是阿里、京东和拼多多 , 以游戏为代表的是腾讯、网易 , 以金融为代表的是支付宝 。

以美团为例 , 历经千团大战、外卖厮杀、圈地融资、烧钱补贴、收购摩拜……十年发展 , 八轮融资 , 烧掉百亿美元 , 最终趟过血路 , 清扫战场 , 从单一服务品类到多元化 , 成为本地生活服务的寡头 。 美团在获取了市场绝大部分用户流量的同时 , 打造了覆盖系统、硬件、物流、人员等基础设施 , 构建了极其重要的壁垒 。 当美团成为市场上的寡头之后 , 就有了定价权 , 2019年美团营收975亿元 , 经调整净利润46.57亿元 , 市值也一举突破7000亿港元 。

在互联网行业厮杀 , 融资能力是极其重要的生存先决条件 。 互联网公司的估值体系主要看用户数 , 营销多花点钱没关系 , 只要用户数在涨就是有价值的 , 因为未来有想象空间 , 投资人就会不计成本地投入 。

在互联网行业群雄逐鹿之后 , 战火最终烧到了2019年暑期的在线教育大战 。

教培行业的流量陷阱

在线教育公司 , 烧的不仅是投资人的钱 , 还有大量学生的学费 。

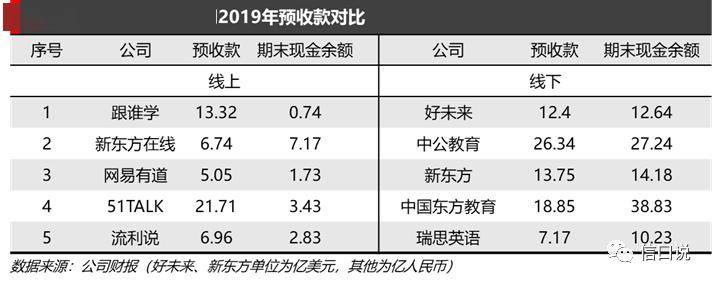

先收费后上课 , 预收款给教培行业提供了烧钱的土壤 。 预收款作为学生预先交的学费 , 财务上实际是公司的负债 , 低成本的无息负债 。

从数据上看 , 典型的在线教育上市公司 , 多数都存在期末现金余额远低于预收款的现象 。 比如跟谁学 , 预收了学生13亿的学费 , 但手头只剩不到1亿的现金 , 有超过12亿的预收款已经被花了 。 最夸张的是51 Talk , 2019年花掉了18.28亿的预收款 , 从2011年成立到2019年累计亏损已经超过20亿 , 烧完投资人的钱 , 烧学生的钱 , 至今还挣扎在盈利边缘 , 但投资人早就可以通过二级市场套现走人了 。

文章图片

这种烧钱模式 , 就是用下一波用户的钱 , 补贴现有用户 , 只要持续有下一波缴费的学生 , 这些在线教育公司 , 就能够持续运营下去 。 这听起来是不是有点熟悉?

和在线教育公司对比明显的是传统的线下教培公司 , 期末现金余额都大于预收款 , 也就是说 , 他们没有动用预收款的钱 。 有深厚线下传统的新东方在线 , 成为了唯一没有动用预收款的在线教育公司 。

在线教育公司 , 都把钱花哪去了?

以典型的在线教育上市公司为例 , 成本结构中占比第一的是销售费用 , 最高的流利说高达94.7% 。 网易有道的销售费用在成本结构中的占比排第二 , 是因为在线教育只占网易收入的不到一半 , 另外还有广告、会员和智能设备的收入 。 大部分的钱都被花在了营销获客上 , 对比亚马逊的销售费用占比不超过7% , 还有什么好比的? 分页标题#e#

文章图片

把钱花在营销上 , 有什么问题?

第一 , 在营销上大量烧钱 , 无法建立竞争壁垒 。 烧在营销上的钱 , 留下了什么?或许有品牌的认知度 , 但如果烧出来的品牌能成为竞争壁垒 , 以字节跳动的资金实力就可以团灭教培行业了 。 教培行业的特殊性 , 使其不会像互联网行业的竞争那样 , 最终寡头垄断 , 在线大班、在线小班、在线1对1都有其市场 , 而且 , 线上教学体验再好 , 也无法取代线下 。 即使烧钱熬死了对手 , 也很难有绝对的定价权 。

第二 , 教培行业的学生流量 , 变现途径和能力极其有限 。 虽然烧钱在短期获得了大量的用户 , 但教培行业用户的生命周期和消费选项有限 。 互联网行业的用户流量可以通过广告、电商、游戏、金融变现 , 但很可惜 , 教培行业的流量变现 , 这四个方向一个都行不通 , 只能靠收学费 。 电商动辄数万的SKU , 教培行业能提供的学科就那几门 , 提高续费率是唯一走向盈利的选择 , 这也是为什么续费率差的在线成人英语和在线低龄段英语培训公司 , 走入困境的问题 。

做在线教育的很多是互联网行业出来的人 , 或是背后有互联网思维的投资人 , 在“流量逻辑”的指引下 , 所有行动的原则就是糙、快、猛 。 比如某打着AI旗号的在线教育公司 , 销售费用率长期超过100% , 这种花钱烧出来的需求 , 如果不能摆脱持续亏损、持续依赖预收款的死循环 , 不知道有什么存在的意义 。

烧钱模式的两种合理逻辑 , 壁垒和流量 , 对于正在烧钱的在线教育公司来说 , 都难以成立 。

但仍有大量的在线教育公司走在烧钱扩张的路上 , 因为投资人都不觉得自己是最后接盘的人 , 而管理层最关心的是投资人关心的规模增长 。 一切的目的是先把用户规模做起来 , 有了用户规模就能进行融资 , 融完资就可以继续烧钱获取用户 , 然后继续融资-烧钱-用户增长的游戏 。 盈利?谁管盈不盈利呢!只要不是最后一波接盘的人 , 大家一起数钱 , 不开心吗?

烧钱的在线教育公司走出庞氏困局的唯一途径 , 是降低获客成本后实现长期的可持续发展 。 最终还是要看产品的续购和转介绍 , 不管线下和线上都是一样 , 用户不买单 , 没续费没推荐 , 永远不赚钱 , 烧钱只是在续命 。

是否庞氏的区别 , 在于有没有创造价值后留住用户持续消费 。 庞氏最怕的是挤兑、是失去用户的信心 , 一旦家长听说教培机构要跑路去挤兑 , 大量烧预收款的机构很快就会现金流断裂 , 这样的案例并不少 。

不可否认 , 在线教育将教育资源的普及突破了地域的限制 , 有效地缓解了优质教育资源稀缺和教育不平等的问题;资本的推动 , 也加速了在线教育行业的迭代 。 只是教育是关乎未来的 , 我们都希望稳一点 。

风起的时候 , 我们都追上去 , 风停的时候 , 别砸了下面的学生 。

【庞氏烧钱的在线教育 离庞氏有多远?】本文转载自微信公众号“信口说” 。 文章为作者独立观点 , 不代表芥末堆立场 , 转载请联系原作者 。

![]()

来源:(芥末堆看教育)

【】网址:/a/2020/0515/gd472427.html

标题:庞氏烧钱的在线教育 离庞氏有多远?