中国高铁抄袭赔本赚吆喝?

原始标题:中国高铁抄袭、赔本赚吆喝、新殖民主义 。。。 各种论调频出 , 为什么西方失算了?来源:瞭望智库近日 , 京沪高铁首份年报公布 , 日赚超3000万 。2008年的8月1日 , 我国自主建设的第一条最高时速350公里高速铁路——京津城际开通运营 , 中国正式跨入高铁时代 。十几年来 , 从渤海之滨到西部戈壁 , 从中部平原到西南群山 , 从东北雪原到江南水乡 , 中国高铁串珠成线、连线成网 。 四通八达的高铁 , 创造了百姓出行新速度、经济发展新动力和中国创新新高度 , 改变着中国 , 也影响着世界 。截至2019年底 , 中国高铁运营里程突破3.5万公里 , 运营里程数稳居世界第一 。成绩背后 , 中国高铁作为闪亮的“国家名片” , 从来不乏争议 。 比如 , 到底有没有依赖国外技术?有没有“以市场换技术”?长期以来 , 中国高铁抄袭、赔本赚吆喝、新殖民主义之类论调层出不穷 。今天 , 库叔分享一篇文章 , 一窥背后的故事 。本文为瞭望智库书摘 , 摘编自《新火》 , 中国人民大学出版社2020年3月出版 , 原文有删减 , 不代表瞭望智库观点 。中国工业能够建设、装备和运营高铁的早期技术绩效 , 是决策层能够下决心大规模建设高铁的一个前提条件 。 反过来讲 , 大规模建设高铁又促进了技术的迅速进步 , 因为它为中国高铁技术的发展提供了世界上独一无二的应用机会 。

这个机会的重要性有三:第一 , 应用是技术研发和创新获得经济回报的唯一途径 , 所以大规模建设带来的确定需求为中国企业的产品开发和新技术采用提供了动力和财力 , 使它们在建设技术、装备技术和服务技术上产生了不断创新的势头 。第二 , 应用为技术改进和后续创新提供了“问题”的来源和解决“问题”的压力 , 加快了解决“问题”的速度 。第三 , 在中国的自然环境和经济社会条件下大规模建设高铁 , 使中国的高铁技术迅速走出了与日本、欧洲不同的技术轨道 , 而高铁在铁路网中的比重扩大则会改变铁路网的目标和功能 。 这两个因素为铁路网在系统层次上发生重大变化(即范式变化或基础原则的变化)提供了条件 , 使中国走上以高铁替代传统铁路的道路 , 而系统层次的重大变化又反过来影响所有的技术 。1三大阶段我们按照大致的历史顺序简要分析一下大规模建设对于中国高铁技术进步的影响 。

2020年5月2日 , 建设中的徐连高铁项目第一阶段:引进技术阶段 。由于自然环境决定的线路条件 , 没有任何一个外国产品拿过来就可以在中国使用 , 任何引进的外国车型都必须接受中国企业的适应性改造(重新设计) 。适应性改造必须以试验为依据 , 如在跑线路之前要对牵引系统做模拟、组合试验 , 还要模拟运行中可能出现的各种恶劣状况 , 要做各种试验 , 包括疲劳可靠性等所有可能想到的试验 。 此外 , 改造不可能一次性成功 , 需要不断地进行试验 , 通过地面试验的先期验证后还要上车跟踪 , 以实际运行数据分析整车的安全性并掌握列车全生命周期内服役性能的变化 , 然后相应做出重新设计 。因此 , 即使最初的目标是“复制” , 也仍然需要“研发” 。事实上 , 中国企业对引进车型进行的适应性改造 , 都接近于从头开发新产品所要求的技术过程 。 中国企业能够完成这个过程 , 恰恰说明它们具有因长期自主开发而积累起来的强大能力基础(完整的产品开发平台) 。 这种强大的吸收能力也使中国企业通过适应性改造过程 , 获得了外方并没有转让的成熟整车的试验数据 , 这成为中国企业后来进行整车自主开发的经验基础 。由于铁道部也必须依靠中国工业现有的产品开发平台来改进外国车型 , 所以中国的技术能力基础没有被“引进”立刻替代 , 对引进技术的“消化、吸收、再创新”也成为自然而然发生的活动 。第二阶段:转向自主开发 。建设京沪线既是大规模建设高铁的开端 , 也是技术政策从引进变为自主创新的转折点 , 二者的结合成为中国高铁技术超越引进技术的契机 。

2019年4月8日 , 京沪高铁从江苏省苏州段疾驰而过建设长度空前的高铁线路 , 就会产生对高速列车技术创新的压力和动力 。 国外的高铁线路短 , 再加上需求有限 , 所以列车的运行时间短 , 如日本的高速列车每天只跑2小时 。 相比之下 , 380系列按350公里的时速在京沪高铁线上跑一趟就要4个小时 。 在京沪高铁(1318公里)之后建成的哈大高铁(921公里)、京广高铁(2298公里)、沪昆高铁(2252公里)以及在建的呼南高铁(约2300公里)中的每一条线路 , 其长度都超过世界上其他国家的任何高铁线路 。长时间连续运行和短时间运行对列车的技术要求是不一样的:长时间跑就要求列车具有长时间工作的可靠性 , 就会对列车各个关键环节(尤其是转向架和牵引系统)提出更苛刻的技术要求 , 对材料和结构提出不同的要求 。事实上 , 根据中国高铁线路特点的改进 , 就是新技术的来源(尤其当这些特点是中国独有的时候) , 何况中国工业本来就拥有自己的核心技术 。 例如 , 哈大高铁是欧洲和日本都没有的高寒线路 , 中国企业在以前的普通列车上就有对付高寒条件的长期技术积累 , 自然把原来高寒车的许多技术用于高速列车 。 因此 , 一旦转向自主开发 , 就会产生“迫使”中国技术超过外国技术的动力 。第三阶段:形成以高铁替代传统铁路的做法 。持续的大规模高铁建设引发中国对于铁路网的“世界观”发生变化 , 其标志就是2016年修编的《中长期铁路网规划》 。 按照这个规划 , 中国未来的铁路网将以“高速铁路网”为中心 , 而“普通铁路网”是补充性的 。 这个“基础原则”的变化 , 意味着整个铁路网的基本技术性能是按照高铁的性能标准进行规划、建设和运营 。例如 , 在中铁总于2018年12月公布的中国标准动车组谱系中 , 已经出现了在普通线路上替代传统绿皮车的动车组 , 即“复兴号”CR200J , 它因车身是绿色而被称为“绿巨人” , 被用于在既有线替代最后的绿皮车(2019年1月在杭州至北京的线路上率先投入运营) 。 “绿巨人”是动力集中式的 , 动力车位于车组的前后两头 , 以解决在既有线动车组不能换向的问题 , 而且可以根据客流量在8~18辆之间任意编组 。引入“绿巨人”可以解决两个问题:第一 , 在不改造原有普通线路的条件下提高运营速度 。 既有线最快的列车是每小时120公里 , 提速的主要障碍是机车的动力不足 , 其次是各节车之间靠传统车钩连接 。 换成动车组则动力增加 , 而且采用高铁的密集钩使各车厢连在一起 。 目前已投入运营的“绿巨人”在既有线上的时速是160公里 , 但在线路允许的条件下可以跑到200~300公里 。第二 , 大幅度提高既有线车辆的舒适度 , 让乘客享受和高铁差不多的体验 。 “绿巨人”的客车车厢内饰与“复兴号”的其他车型没有差异 , 全车WiFi覆盖 , 票价则与普客基本一样;此外 , 由于客车下面没有电机 , 所以车厢内比动力分散式的列车更安静 , 而且每节车厢的载客量多20% 。分页标题

2019年12月30日 , 中国铁道科学研究院 ,“绿巨人”复兴号CR200J型动力集中动车组“绿巨人”的出世充分证明中国铁路发展的方向正是“以高铁替代传统铁路”——即使在普通线路上 , 也是以高铁时代的标准来替代传统装备 。 因此 , 中国铁路以动车组全面替代普通客车的前景是可以预期的 。更重要的是 , 与以高铁补充或改进原有铁路系统的模式相比 , 以高速铁路为中心的铁路网在目的和功能上会发生性质改变 , 在运输本身之外增加了“高速互联”等新的目标和功能 。 系统层次的变化必然导致子系统的变化 , 因为其技术性能是由高铁系统的总体性能要求所决定的 。激进方针已经使中国铁路在线路建设(包括道床、隧道、桥梁等)、高速列车、高速重载机车和运营服务方面的技术发生全面变化 , 而铁路网就旅行速度而言就已经发生了性质上的变化 。随着中国高铁技术的变化 , 一度来自德国和日本的知识产权质疑已经销声匿迹 。2以市场换技术?上述分析有助于澄清一个事实 , 即中国高铁从来没有实施过“以市场换技术” 。 这个曾经流传的说法 , 其实源自原铁道部 , 目的是为了凸显其在引进技术时采取的策略对于中国高铁技术发展的关键作用 。 但是 , 这个说法不符合事实 。

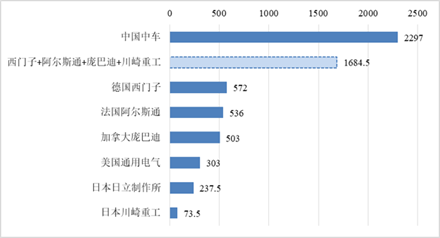

2010年2月2日 , 武汉-广州高铁列车上显示的即时速度“以市场换技术”的政策思维是20世纪90年代的产物 , 其背后的逻辑是认为对外资开放虽然会牺牲一部分国内市场 , 但外资会带来先进的技术和管理 。 在实践中 , 这个政策至少包括两个要素:允许外国企业在华设厂(无论是合资还是独资) , 允许外国企业在华直接销售外国品牌的产品 。 采取这种政策的一个典型是汽车工业——到20世纪90年代末 , 所有的中国轿车企业都与外国企业建立了合资关系 , 导致当时中国轿车市场90%以上的产品都是合资组装的外国品牌 , 但说好的“换技术”目标却没有实现 。相比之下 , 中国引进高铁技术时并没有采取与外国企业合资的方式 , 而且铁路市场也不允许外国企业直接销售外国品牌的产品——所有引进的车型全部成为“和谐号” 。 因此 , 中国铁路市场从来没有对外资开放过 , 即使是2004—2006年的全盘引进也不属于“以市场换技术”模式 , 而是纯粹的“以金钱换技术” 。也许外国企业最初有过自己的盘算 , 认为一旦进入中国市场 , 中国就会对其技术和产品产生长期依赖 , 所以也许它们在中国购买其技术时为争夺立足点做出了比通常情况下更大的让步 。 如果它们确实有过这样的期待 , 那么中国高铁后来的发展就使它们失算了——中国再没有引进过升级换代的车型 , 而是走上了自主创新的道路 。在中国铁路市场不对外资开放、中国工业具有强大能力基础并转向自主创新方针的条件下 , 一次性买进的外国产品就纯粹成为中国工业的工作(改造)对象 , 对其进行适应性改造也就成为中国企业的技术学习过程 。 特别是在开始大规模建设高铁之后 , 由市场规模扩大和不断产生新要求带来的“学习红利”(解决问题的机会和回报)被中国企业所收获 。这就是为什么在实行“以市场换技术”的工业中(如汽车工业) , 跨国公司能够长期压制中国企业的原因——本来能力就更胜一筹的跨国公司可以通过学习中国市场特点而长期保持自己的技术优势 。 但在中国铁路工业 , 外国企业没有这种机会 , 中国企业技术学习的过程及其收益掌握在自己手里 。 因此 , 中国的大规模高铁建设就成为中国高铁技术进步的又一个来源 。3领先世界大规模建设高铁对铁路装备及其生产能力产生巨大需求 。例如 , 中国动车组的保有量从2007年的105列增长到2017年的2935列(见历年《铁道统计公报》) , 在长达10年的时间里以平均每年39.5%的速度增长 。 在这种条件下 , 中国生产高速列车的企业都进行了大规模的固定资产投资 , 建设了在世界发达国家也罕见的巨大厂房和生产线 。当西门子交通集团总裁访问长客时 , 站在新建总装车间的瞭望台上 , 俯瞰着由几十列组装中的高速列车所排成的壮观景象 , 不禁喟然长叹:“这就是我们欧洲的大工业之梦啊!”在2015年合并为中车集团之前 , 南车和北车的经济规模就分别超过了同领域的任何外国企业 。 2016年 , 中车集团的营业收入超过了德国西门子、法国阿尔斯通、加拿大庞巴迪和日本川崎重工的收入总和 , 而这4家外国企业恰恰是中国当年从国外引进高铁技术的对象 。

2016年世界主要轨道交通装备企业营业收入(单位:亿元)[注:各公司的营业收入均包括非列车制造的收入 。 资料来源:根据各公司官方网站发布的2016年财务报告公开数据制作 。 ]今天 , 中国高铁营业里程已经超过世界高铁总里程的2/3 , 中国成为世界上高铁里程最长、运输密度最高、成网运营场景最复杂的国家;中国高铁的动车组已成为中国铁路客运的主渠道 , 而且其安全可靠性和运输效率世界领先 。在技术和工业方面 , 中国完全具备了自主的技术能力 , 中国设计制造的高速列车经历了最恶劣条件——高低温、长大线、持续高速等——的考验;中国高铁装备工业的规模世界第一 , 大规模应用高铁技术的经验世界第一 , 经过实际研发锻炼的人才队伍比其他国家的总和还多 。这些条件为中国保持高铁技术领先世界之势提供了可能 。文 | 路风 北京大学政府管理学院教授分页标题

- |荷兰企业推出全新半导体技术,并承诺对华投资!中国光刻机获突破

- 新华社外交部:美方限制中国留学人员签证是开历史倒车

- 运输机|白俄罗斯第四次从中国运回防疫物资

- 从海外引种到中国的果蔬类植物

- 海陆空天视频|成为打赢沙特石油战争的关键,俄罗斯靠给中国出口石油赚疯了

- 中国|俄媒:中国对美博弈可能“不战而胜”

- 在望中国|平江浯口镇鲁合学校孩子们迎来湖南省直机关书画家爱心捐赠

- 中国新闻网|余额宝收益率持续走低:不敌银行定期,被微信碾压?

- 每日经济新闻|中国农业银行白银分行原党委书记、原行长刘兴富接受纪律审查和监察调查

- 中国国际教育台|为搭讪认识女安检员,男子过安检时递了张纸条,结果把民警惊动了