#议价空间#青岛房贷利率议价空间已现 外资银行利率诱人门槛较高

文章图片

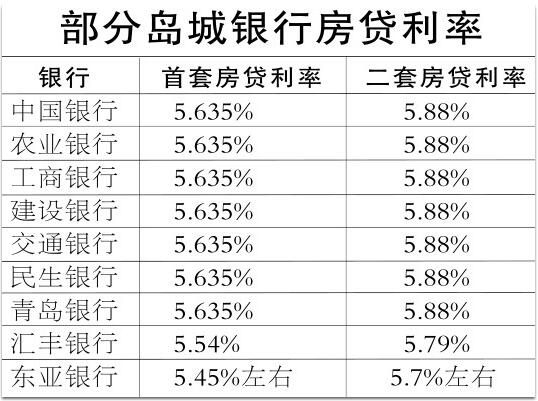

在全国房贷利率大面积下行的大背景下,青岛房贷利率又是怎样一种情形?近日,采访人员以普通购房者身份探访了岛城9家银行发现,中农工建交五大行以及民生银行、青岛银行的首套房、二套房房贷利率均稳定地维持在5.635%和5.88%,只有外资银行出现首套房5.45%的低价 。不过,采访人员仔细了解得知,不少银行实际都与开发商、中介有“合作价”,而且还开出“0门槛”提前还贷等优惠条件,议价空间已现 。

●探访

青岛房贷利率较统一

采访中采访人员发现,岛城中农工建交五大行以及民生银行、青岛银行的房贷利率执行标准十分一致,都是首套房5.635%、二套房5.88% 。

交通银行青岛市分行工作人员表示,4.75%是现行LPR利率,在此基础上,首套房和二套房分别增加88.5个点和113个点,分别为5.635%和5.88% 。也就是说,在原来固定利率4.9%分别上浮15%和20% 。

“这个利率已经稳定很久了 。”工商银行青岛市分行工作人员表示,近两三年,四大银行首套房的房贷利率都是5.635%,同时自2019年11月开始,前来办理房贷的客户都已办理为LPR浮动利率,不再是固定利率 。

中国银行青岛市分行工作人员告诉采访人员,就目前来看,短期内,房贷利率不会有改变,但据全球经济形势来看,不少经济专家预判LPR将走下降趋势 。农业银行青岛市分行工作人员甚至建议采访人员,若是可以不贷款,最好就别贷了,现在银行理财产品的利率才4%左右,而房贷利率5%以上,留钱在手里不划算 。如果确实需要贷款,则可根据实际情况尽量少贷 。

不仅五大行如此,民生银行和青岛银行这两家股份制银行也在执行该标准 。“我们从去年初到现在一直执行这个标准,短期看,也没有调整的迹象 。”青岛银行的一位工作人员这样说 。

文章图片

“合作价”悄然显现

虽然原则上、理论上岛城房贷利率“坚如磐石”,但实际上,不少银行都与开发商、中介有“合作价”,而且还开出“0门槛”提前还贷等优惠条件 。

“如果你想贷款买房,建议还是联系你的置业顾问,会有 ‘合作价’ 。”一家国有银行的工作人员提醒采访人员说,个人申请住房贷款,原则上首套房利率是5.635%,但如果是开发商出面统一办理,应该会有折扣 。至于有多少议价空间,这位工作人员没有言明 。随后,采访人员联系上了岛城一家大型的房屋中介机构,相关负责人坦言,无论是开发商还是房屋中介,因为常年与银行合作,“合作价”的确存在 。比如中国银行的房贷利率,原则上首套房5.635%,但如果通过该中介办理中国银行的贷款,就能拿到5.585%,相当于原固定利率4.9%的基础上上浮14% 。

除了贷款利率的“合作价”,有的银行还针对提前还款推出了优惠条件 。“虽然我们和大多数银行的房贷利率一样,但是我们服务方面有优势 。”岛城一家股份制银行的工作人员告诉采访人员,有些银行在房贷提前还款方面限制诸多,比如一次性还款金额,几年内提前还款需要缴纳一定的费用,一年可以提前还款的次数等等,“但是我们银行没有,借款人可以通过手机银行不限次数、不限金额提前还款,对借款人来说可选择余地很大、很便利 。”

外资银行利率很诱人

采访中,采访人员发现,外资银行的房贷利率相对较低 。汇丰银行的工作人员表示,目前首套房贷款利率可以做到5.54%,二套房贷款利率大约5.79%,当然具体情况还要具体分析,要根据贷款人的实际情况、抵押房产的情况决定最终房贷利率 。而且该工作人员称,这一较低水平的贷款利率已经执行较长时间了,“今年以来一直这样执行 。”

东亚银行的房贷利率更低 。工作人员介绍说,东亚银行的房贷利率相对较稳定,目前首套房的贷款利率可以做到5.45%,相当于在原固定利率4.9%的基础上上浮11%,二套房贷款利率则执行5.7%,相当于上浮约16% 。分页标题

而采访人员从一家房产中介机构采访了解到,东亚银行与他们机构的合作利率更低,首套大概上浮10%,二套上浮约13% 。

【#议价空间#青岛房贷利率议价空间已现 外资银行利率诱人门槛较高】●调查

门槛较高 外资银行房贷不好拿

“外资银行的房贷利率一直相对较低 。”房产中介机构的相关负责人表示,这是因为本身外资银行的房贷额度就不多,放贷门槛又很高,所以真正能享受到这一低利率的人非常有限 。有业内人士解释说,外资行在房贷业务这块的市场份额占比本就没有那么高,因此,调节的弹性会比较大 。当房贷利率处于上行趋势,它的利率会“跳涨”得比绝大多数银行高;如果房贷利率进入下行通道,它又会给予一个“行业最低价” 。

这个优惠利率虽然低,但是并不那么好拿,外资行对申请人的资质要求往往比较严苛 。采访人员以客户身份与汇丰、东亚银行的工作人员交流时了解到,他们对借贷人的工作单位、收入、个人征信、购买的房产属性、土地年限都有比较严苛的要求 。“如果你是世界500强、上市公司、公务员、事业单位、公立学校等的正式职工,然后个人征信良好,购买的房产建成年代比较新,有可能拿到我们的房屋贷款 。”一家外资银行的工作人员这样说 。

而岛城中介机构的工作人员补充说,一些外资银行的房贷要求严苛,甚至连房屋的土地性质都会考量,出让地会放贷,但如果是划拨地则大概率被否 。

●预测

预计房贷利率进一步下调

房贷利率还有可能继续走低吗?易居研究院智库中心研究总监严跃进认为,LPR的走势实际上是受多重因素的影响 。“自去年开始,LPR就出现了多次降息的现象,即便是没有新冠肺炎疫情的冲击,中国贷款市场的降息窗口也已经开启了 。”严跃进在接受采访人员采访时说 。

3月20日,LPR迎来了新一轮的报价,1年期LPR为4.05%,5年期以上的LPR为4.75%,与上一期持平 。而这一次持平的报价几乎是超出了市场的预期 。3月30日,央行发布消息称,为维护银行体系流动性的合理充裕,当日央行以利率招标的方式开展了500亿元7天逆回购操作 。此外,本次逆回购的中标利率为2.2%,较前次开展的7天逆回购中标利率2.4%,下降了20个基点 。

中信证券在研报中指出,在此次逆周期加盟的举措下,预计4月份的LPR利率将迎来下降 。“降准政策为商业银行和贷款市场释放了较多的流动性,商业银行贷款业务的压力相对减少 。从银行本身来说,虽然贷款利率近期没有调整,但是因为可贷资金的规模较大,所以近期的重点不在于降息,而在于优化贷款结构和积极投入实体经济 。”严跃进说 。

而针对未来房贷利率的走势,严跃进认为,预计全国各地商业银行的实际房贷利率会有下调的可能 。原因是此前部分商业银行降低首付比例受到了外界的关注,首付政策的调整面临一定的阻力 。目前,从商业银行的工作重心来看,降低贷款利率或是近期调整的方向 。

采访人员 王婷 见习采访人员 程琦

- 乘车■打造最干净公交乘车环境 青岛公交市南巴士志愿者在行动

- 【青岛】150名“学员”线下报到第一天,体悟实训踏上新征程

- 九江路:青岛开平路(四流南路-九江路)路段交通组织优化方案公示 涉及沿线8个路口

- 12345■疫情期间国际机票销售管理有什么新规定?创业担保贷款贴息哪些群体也能享受?青岛12345帮您梳理

- 『半岛网TB』青岛一老人出门走丢,被找到时累倒在草丛里

- 「」青岛市工商联处长鲍新江:区块链可为数字经济发展提供重要支撑

- 「逐水春」青岛中山公园:落花逐水春将尽 赏花可得抓紧了

- 岛城:山东战“疫”最美志愿者发布 青岛一人一集体入选

- 「93.3」2020年青岛全市累计降水量93.3mm 比去年同期多106.4%

- 『老人』青岛一老人出门走丢 被找到时累倒在草丛里